{kind=link}

‘Karar günü 483 dolara denk gelen net asgari ücret, hafta sonunda 452 dolara inerek bu iddiayı erkenden doğruladı.’

Asgari ücretler ve enflasyon

1 Temmuz 2023’ten itibaren ücretli nüfusun yaklaşık yarısında asgari ücretler yüzde 34 artacaktır. Aylık net asgari ücretleri 11.402 liraya çıkaran iktidar, malum söylemini tekrarladı: “İşçiyi enflasyona ezdirmeyeceğiz…” Muhalif medya ise “erimeye başladı bile” iddiasını vurgulamaktadır. Karar günü 483 dolara denk gelen net asgari ücret, hafta sonunda 452 dolara inerek bu iddiayı erkenden doğruladı.

Sonucu belirleyecek bir değişken ihmal ediliyor: Asgari ücret ödeyen işyerlerinde kârlar nasıl seyredecek? Olası gelişmeleri temsil eden üç basit senaryoya göz atalım:

İlk senaryoya göre asgari ücret artışları kârları eritir; fiyatlara fazla yansımaz. Enflasyon etkilenmeyecek, reel ücretler artacak; toplam hasılada kârların payı aşınacaktır. Bu durum şirketlerin dağınık, rekabetin yoğun, güçlü emek örgütlerinin iktidarı etkilediği bir ortamda söz konusudur. Elbette AKP Türkiye’si değil… 1970’li yıllarda Batı’da emek lehine sonuçlanan ücret-fiyat çekişmesi akla geliyor. Neoliberalizme yol açan gelişmelerden biri…

İkinci senaryoda kârlar ücret artışlarına ayak uydurabilir. Fiyatların, “maliyet + kâr” kuralına göre oluştuğu üretim kolları yaygındır. İşgücü dahil, tüm maliyetlere eklenen belli bir kâr katsayısı (“mark-up rate”) asgari ücret artışlarına da uygulanır. Enerji gibi ithal girdilerinin ve pahalılaşan dövizin de tetiklediği, arz kaynaklı bir maliyet enflasyonu yaşanmaktadır. Kâr katsayısı, artan ücretler sonrasında da sabit kalırsa sermaye ve emeğin net hasıladan payları değişmez. 1990’lı yılların Türkiye’sini hatırlatan bir durum…

Son senaryoya göre, şirketler, asgari ücret artışlarını fazlasıyla telafi edebilirler. Bu olanak, tekelleşmenin, “oligopolcü” işletmelerin etkili, ayrıca talep esnekliğinin düşük olduğu üretim kollarında söz konusudur. Şirketler ücret ve diğer maliyet artışlarını kâr katsayılarını (sermayenin payını) artırmak için bir fırsat olarak kullanmaktadır.

‘Kârların sürüklediği enflasyon’ keşfediliyor

Dünya ekonomilerinde 2020 sonrasında Covid-19’la başlayıp Ukrayna savaşının da eklediği bir dizi şok yaşandı. İşgücü, enerji, mineral, tahıl piyasalarından başlayan, tedarik zincirleri içinden yayılan bir enflasyon yaygınlaştı. Arz ve maliyet kaynaklı bu enflasyona, Batı merkez bankaları, faiz artışları ile tepki gösterdi. İşsizliği artırarak enflasyonu frenleme yöntemi, solcu iktisatçıların sert eleştirileri ile karşılaştı.

Bu arada fiyat hareketlerini ayrıştıran bir dizi araştırma kârların sürüklediği bir enflasyonun varlığını tespit etti.1 Arz kaynaklı şoklar, kâr katsayılarının artırılması için bir fırsat olarak kullanılırsa bir maliyet enflasyonu başlayabiliyor. Geçen yüzyılın ikinci yarısında enflasyonu sınıflar-arası mücadele perspektifi içinde inceleyen iktisat yazını (örneğin Michal Kalecki) yeniden keşfedildi.

Temmuz’daki asgari ücret artışları sonrası için öngördüğüm üçüncü senaryo, Türkiye’de de kârların sürüklediği bir enflasyonu varsaymaktadır. Son yılların bölüşüm bulgularına da bu açıdan bakabiliriz.

Türkiye’den tespitler

Emek ve sermaye arasında bölüşümün değişmesi toplam talebi (tüketim ve yatırım harcamalarını) nasıl etkiler? Bu soru, maliyet değil, talep enflasyonu alanına girer. Bölüşüm değişikliklerinin efektif talep düzeyine yansıyarak fiyat hareketlerini etkilemesi, süreci başlatan “arz” etkenlerinden ayrıştırılmalı; ayrıca incelenmelidir.

Bu konuda Ferguson ve Storm’un ABD enflasyonuna ilişkin bulguları önemli: “Kâr artışlarını da içeren arz kaynaklı enflasyona bir toplam talep sorunu da eklendi. Fakat bu talep artışı, kamu harcamalarından değil, nüfusun en zengin yüzde 10’unun servetlerinde gerçekleşen benzersiz kazançlardan beslendi. Yüksek ABD enflasyonunun nihaî nedeni büyük ölçüde 2020-2021’deki aşırı gevşek para politikalarının eşitsiz (servet) etkileridir” (INET, Ocak 2023).

ABD’de 2020-2021’de izlenen “aşırı gevşek para politikaları”nın bir benzeri, Türkiye’de 2016 sonrasında, ucuz faizlerle şirketlere astronomik kredi aktarılarak uygulandı. Batı’da tespit edilen kârların sürüklediği bir enflasyon, Türkiye’de de gerçekleşti mi? Aşağıdaki tablo bu soruya ışık tutmak amacını taşıyor.

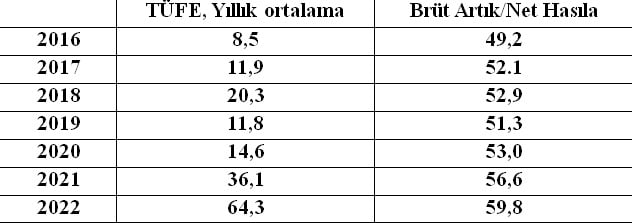

Enflasyon ve Net Milli Gelirde Brüt Artık, %’ler

TÜİK’in yayımladığı TÜFE endeks sayılarının 2015 sonrasının 12 aylık ortalamaları (yüzde değişimler olarak) ilk sütunda veriliyor. İkinci sütun, ücret-dışı gelirlerin net millî gelirdeki payını (yüzdeler olarak) içeriyor. Bulgular soL Haber, 10 Mart 2022’de yayımlanmış, açıklanmıştı.

Brüt artık, sermayenin payını, dolayısıyla artık değerin piyasa fiyatlarıyla toplamını (kârları da) içermektedir.

Tablo, Türkiye’de TÜFE enflasyonu ile kârları da içeren brüt artığın payı arasındaki bağlantıya ışık tutuyor.

2016’yı izleyen altı yıl içinde brüt artığın net millî gelirdeki payı sürekli artmış, sadece 2019’da (%52,9→% 51,3) gerilemiştir. Bu istisnaî yılda, ortalama enflasyon da önceki yıla göre hafiflemiştir (%20,3→%11,8).

Türkiye’de enflasyonla kârların seyri arasında istisnaî değil, nedensel bir bağlantı en azından bir başlangıç hipotezi olarak önerilebilir. Farklı üretim kollarında kâr katsayıları (“mark-up oranları”) hareketlerinin enflasyona katkıları bu bağlamda önemlidir; ayrıca araştırılmalıdır.

Parasal genişlemenin servet ve gelir dağılımına etkisi

Ferguson ve Storm’un ABD’deki “aşırı gevşek para politikalarının sonuçları” üzerinde yukarıdaki tespitleri şu bağlantıları içeriyor: Parasal genişleme, servet dağılımının en üst dilimlerinde benzersiz varlık kazançlarına, sonra da gelir akımlarına dönüşmekte; talep enflasyonunu da beslemektedir.

Genişleyici maliye ve para politikaları arasında önemli bir fark var: Bütçe açıkları (örneğin artan kamu harcamaları) doğrudan gelir akımlarıdır. Parasal genişleme ise ilk aşamada servetleri (finansal yükümlülüklerden başlayarak) etkileyecektir. Finansal yükümlülüklerin varlık artışlarına, sonra da gelir akımlarına dönüşmesi, aşamalı bir süreçtir; ayrıca izlenmelidir.

ABD’de 2008 ve 2020 sonrasında yüksek tempolu finansal genişleme süreçlerinin servet dağılımını nasıl kutuplaştırdığı belirlendi. Örneğin finansal rant artışları, satış (“realised capital gains”) yoluyla dev şirketlerin kârlarına dönüşmüş; gelir dağılımı istatistiklerinde de kayda geçmiştir.

Saray iktidarının son yedi yıla damgasını vuran Türkiye’deki ucuz faizli kredi pompalamasının, brüt artık payında 11 puana yakın artışa refakat ettiği tabloda algılanıyor. Nedensel bağlantıların ayrıntıları ayrıca belirlenmelidir. Finansal yükümlülükler (krediler) servet türlerine dönüşürken Saray’ın yarattığı olanaklar, kimlere, nasıl aktarıldı? 128 milyar dolarlık TCMB rezervinin, şirket ve rantiyelerin döviz varlıklarına dönüşmesi, sıradan bir örnektir.

Kesintisiz artan bir enflasyonun üretken büyük sermaye için artık değer oranını yükselten olanaklar yarattığı biliniyor. Farklı üretim kollarında kâr katsayılarını seyrini izlediğimizde ayrıntılara ulaşacağız.

İktisatçıları yoğun bir araştırma gündemi bekliyor.

- Yakın dönemden bazı örnekler: Mike Konczal ve Niko Lusiani 2021’de ABD’de şirket kâr katsayılarındaki artışı Roosevelt Institute’ta yayımlanan bir makalede inceliyor. Isabella M. Weber ve Evan Wasner, Review of Keynesian Economics’te büyük şirketlerin fiyatları belirleme gücünü yorumluyor. Servaas Storm, Thomas Farguson, Mark Lavoie, Michalis Nikiforos ve Simon Grothe, (INET, Ocak ve Haziran 2023’te) kârların sürüklediği enflasyon modelini kuramsal ve bulgular açısından tartışıyor. Adam Tooze, Chartbook 217 blogunda ABD ve Avro Bölgesi enflasyonlarına, kâr, ücret ve dolaylı vergilerin katkılarını karşılaştırıyor.

30 HAZİRAN 2023

Kaynak: SOL