")

{kind=link}

Enflasyon raporu ve asgari ücret

2024 yılının 4’üncü ve son Enflasyon Raporu geçtiğimiz hafta açıklandı ve 2025 yılsonu enflasyonu yüzde 21’e çekildi. Ama isterseniz önce ekim ayı enflasyon verilerine bir göz atalım.

Ekim ayında tüketici fiyatları yüzde 2,88 arttı. Bilindiği gibi Merkez Bankası (TCMB) yılın son çeyreği için aylık yüzde 1,50’lik bir enflasyon beklentisi içerisindeydi. Böylelikle dezenflasyon programında işlerin yolunda gitmediği açık seçik görüldü. Yılın ilk 10 ayında gerçekleşen enflasyon ise yüzde 39,77’yi bulmuş oldu.

Tüketici enflasyonunu mallar ve hizmetler diye ayrıştırınca aralarında çok ciddi bir makas bulunması göze çarpıyor. Son 12 ayda mal enflasyonu yüzde 40.36 gerçekleşirken, hizmet enflasyonu yaklaşık 30 puan yukarıda yüzde 69,78 olmuş. Tam bir yıl önce ise yıllık fiyat artışları mallarda yüzde 51.53, hizmetlerde bunun 37 puan üstünde yüzde 88.65’miş. Buradan yüksek faizlerle sıkı para politikası izlenmesinin hizmet fiyatları üzerinde caydırıcı etki yapmadığı anlaşılıyor. Sıcak para girişlerine davetiye çıkaran yüksek getiriler, evet yabancı sermayeyi çekiyor, bu sayede TL reel anlamda değerleniyor. Ancak bunun ithal mallar üzerindeki terbiye edici etkisi, ticarete konu olmayan hizmetlerde görülmüyor.

Kaldı ki, Ekim’de mal enflasyonu yüzde 3.33 ile yüzde 1.95’lik hizmet enflasyonunun üzerinde seyretti. Taze meyve-sebze fiyatlarındaki artış tek bir ayda yüzde 19.20’yi buldu. Ekmekte ise yüzde 3.05’lik bir yükseliş gözlendi. TCMB meyve-sebze fiyatlarındaki sıçramayı tarladan seraya geçişe, giyim ve ayakkabı fiyatlarındaki yüzde 14.60’lık aylık enflasyonu yeni sezon başlangıcına bağlıyor. İyi de bunlar her yılın aynı döneminde gerçekleşen olgular. Her ay da bir şikayet konusu bulunuyor. Eylül’de okulların açılmasıyla eğitimdeki artışın üniversite harçlarına, ulaştırmanın servis ücretlerine, konaklamanın yurt ücretlerine bağlı olduğu söyleniyordu. Zaten her dönem zamlarda öne çıkan bazı gruplar bulunur. Ancak sorun bunların ağırlıklı ortalaması tüketici enflasyonunun bir türlü düşürülememesi.

ENFLASYON ANA EĞİLİMİ DÜŞÜYOR MU?

TCMB Aylık Fiyat Gelişmeleri Raporu’nda, “Kira aylık enflasyonu Ekim ayında sözleşme yenileme oranındaki düşüşün yanı sıra sözleşmelerde referans olarak kullanılan artış oranının da gerilemesiyle yavaşlama göstermiştir” yorumunu yapıyor. Halbuki kiralar ekim ayında yüzde 5,50 artmış. Yıllık enflasyon ise 112,59 düzeyinde. Bu tempoyla 2025’te nasıl yüzde 21 hedefine ulaşılacak kestirmek zor.

Söz konusu raporda dikkat çeken ifade, “Ekim ayında enflasyonun ana eğiliminin yavaşladığı değerlendirilmiştir” şeklinde. İnsanın aklına ister istemez “aylık enflasyonun yüzde 2,88 geldiği bir ayda ana eğilim nasıl yavaşlar?” sorusu geliyor. Bu sorunun cevabını Enflasyon Raporu’nun 48-52’nci sayfalarında yer alan Kutu 2.5’te buluyoruz. Aşırı kompleks modelleme yöntemleri kullanılarak sonunda enflasyon ama eğiliminin ikinci çeyrekte aylık yüzde 2,8, üçüncü çeyrekte yüzde 2,6 iken ekim ayında yüzde 2,3’e düştüğü söyleniyor. Ne var ki bu kadar uğraşmayla bulunan oranlar bile enflasyon hedeflerinin çok altında.

Ekonomi yönetimi sözcüleri enflasyonun başlıca nedenleri denince, “fiyatlama davranışlarını” ve “beklentileri” dile getiriyorlar. Sade yurttaş fiyatları belirleyemediğine göre, fiyatlama davranışlarını bozanlar firmalar. Zaten “fiyatlama davranışı” ifadesi de sermayenin aşırı kar hırsıyla fiyatları şişirmesinin kibarca ifadesi. Beklentiler denince de, halkın enflasyonun hızla düşeceğine inanmaması, satın alma-borçlanma davranışlarını yüksek fiyat artışları varsayımına dayanarak gerçekleştirmesi kastediliyor. En son ankette, hanehalkının önümüzdeki 12 ay için enflasyon beklentisi yüzde 67.2’ydi. Geriye dönüp baktığımızda, beklentiler anketinde sade insanların biraz abartılı enflasyon korkusu içerisinde bulunduğu, performanslar karşılaştırılınca yine de tahminlerinin TCMB’den daha isabetli sayılması gerektiği görülür. Düşük enflasyon beklemiyor diye, kendi başarısızlığının sorumluluğunu sade yurttaşlara yıkmak ne kadar vicdana sığar sorgulamak gerekiyor.

MIZRAK ÇUVALA SIĞMADI

Enflasyon Raporu’nda artık mızrağın çuvala sığmadığı, yüzde 14 olan 2025 yılı beklentisini korumanın hiçbir inandırıcılığı kalmadığı anlaşılınca ister istemez 7 puanlık artışa gidildi. Zaten Orta Vadeli Program’da daha 3. Enflasyon Raporu’nun üzerinden 1 ay geçmeden 2025 yılı sonu beklentisi yüzde 17.5’a çekilmişti. 2024 enflasyonu da yüzde 38’den yüzde 44’e revize edildi. Yüzde 44’ün tutması ancak yılın son 2 ayında yüzde 1.5 aylık enflasyonla mümkün ki, bu da pek gerçekçi görünmüyor.

2025’e ilişkin 7 puanlık artışın yüzde 1,9’unun gıda fiyatları; yüzde 0,5’inin TL cinsinden ithalat fiyatları; yüzde 0,2’sinin çıktı açığı yani ekonominin öngördükleri ölçüde soğumaması; yüzde 0,9’unun yönetilen-yönlendirilen fiyatlar; yüzde 3.5’inin başlangıç koşulları, enflasyonun ana eğilimi ve ataletinden kaynaklandığı söyleniyor.

Devamındaki açıklamada enflasyon ana eğiliminde bir düşüş sağlanana kadar sıkı para politikası duruşunun süreceği vurgulanıyor. “Bizden kısa sürede bir faiz indirimi beklemeyin” mesajı veriliyor. Anlaşıldığı kadarıyla sıcak paranın ancak yüksek faiz havucu sunulduğunda ülkede kalacağı düşünülüyor. Bu faizlerin orta vadede ekonomiyi durgunluğa sürüklemesi tehlikesinden söz edilmiyor.

Tüm sektörlerin enflasyon beklentilerindeki iyileşmenin kademeli bir şekilde devam ettiği yorumu ise tümden yanlış. Çünkü, örneğin hanehalkının Ekim ayı gelecek 12 aya ilişkin enflasyon beklentisi yüzde 67.2. TCMB’nin önümüzdeki on iki aya ilişkin beklentisi ise, yılın son iki ayında yüzde 3 enflasyon tahmini ile 2025 yüzde 21 öngörüsü birleştirilince yine yüzde 21 civarında. Aradaki fark 46.2 puan. Bu farkta bir azalma yok. Diyelim hanehalkı yüzde 75 beklerken, TCMB on iki ay için yüzde 30 öngörüyorsa aradaki açı 45 puan ile daha düşüktür. Diğer bir ifadeyle, beklentilerin iyileştiğini söylemek için, dezenflasyon sürecinde sizin enflasyon patikanızla aradaki farkın kapanması gerekir. Nominal düşüşler anlam ifade etmez.

∗∗∗

ENFLASYON RİSKLERİ NELER?

Raporun asıl kritik bölümü, enflasyon üzerindeki temel risklerin sayıldığı sayfa. Yine enflasyon beklentileri ve fiyatlama davranışları birinci sıraya konuyor. İmalı biçimde “siz yüksek enflasyon beklerseniz düşüş olmaz” deniyor. Suçlu değişmiyor. Fiyatlama davranışları ile de şirketlere “siz zam yapmayı sürdürürseniz işimiz zorlaşır” mesajı veriliyor. Halbuki pratik fiyatlar denetlenmeden zamların durmayacağını gösteriyor.

Hizmet enflasyonundaki katılığın sürmesi endişesi de dile getiriliyor. Yönetilen-yönlendirilen fiyatların hizmet enflasyonunu yukarı çektiği, kiranın risk unsuru olduğu vurgulanıyor. Kira artışları sınırını kaldıran ekonomi yönetimi. Elektrik, doğalgaz, köprü geçiş ücreti vb. tüm fiyatları belirleyen de aynı otorite. Demek ki riskin kaynağı da sizlersiniz.

Son olarak da farklı gelir grupları arasında tüketimin farklı hızlarda yavaşlaması konu ediliyor. Bu doğru. Ülkede gelir ve servet dağılımı öyle bozulmuş ki, üst gelir grubu tüketimini her durumda sürdürüyor. Düşük faiz döneminde emlak fiyatlarının yükselmesi, borsa portföyünün değer kazanması sayesinde, bazen borçlanma fırsatlarından yararlanarak harcamalarını artırabiliyor. Yüksek faiz döneminde de bu kez bu ortamdan TL tasarruflarıyla nemalanıyor. Tüketim malları ithalatının hız kesmemesinin ardında da yine tuzu kuru kesimler var. Bu kesimler yeterince vergilendirilmeden, gelir adaletini düzeltme yönünde adımlar atılmadan bu enflasyon dinamiğinin ortadan kalkmayacağı görülüyor. Halbuki Enflasyon Raporu tam tersini, mali sıkılaştırmanın vergi gelirlerinin artışıyla değil harcamaların kısılmasıyla, yani toplumsal yoksullaşmayla sağlanmasını öneriyor.

∗∗∗

ASGARİ ÜCRET NASIL HESAPLANMALI?

Asgari ücret belirlenirken yurttaşın muhatap olduğu ortalama enflasyonun temel alınması gerekiyor. Ekim ayı itibarıyla ortalama enflasyon TUİK’e göre yüzde 62,02. Yılın da bu civarda kapanması beklenir. Yıl başında yüzde 50 civarında zam gören asgari ücretlinin buradan zaten bir 12 puan alacağı var. OVP’de 2025 yıl sonu enflasyonu yüzde 17,5 beklenirken, ortalama enflasyon yerine ikame edebileceğimiz deflatör artışı yüzde 33,9’du. Yüzde 21 yıl sonu beklenti revizyonu sonrası deflatörün de yüzde 40 civarına yükseldiğini varsayabiliriz. 12 puan telafi ve yüzde 40 enflasyonun birleşik etkisi yüzde 56.8’e gelir. Buradan asgari ücretlilerin refahı daha fazla düşmeden, yapılacak zammın yüzde 56.8’den başlaması gerektiği sonucu çıkar.

∗∗∗

BU TABLOYLA NE KADAR ÖVÜNSELER AZ!

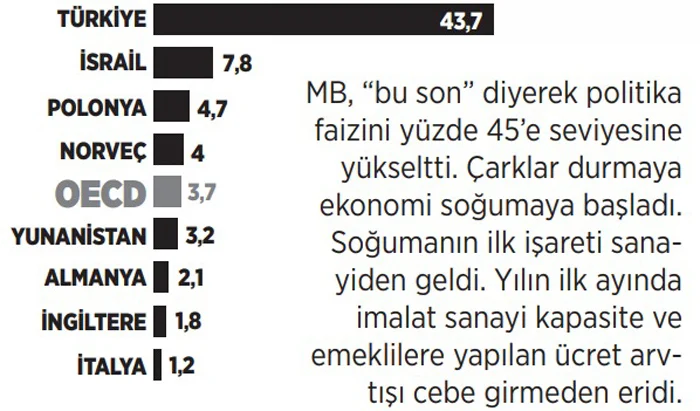

Ekonomik Kalkınma ve İş Birliği Örgütü eylül ayı gıda enflasyonu raporunu açıkladı. Türkiye eylül ayında da zirveyi hiçbir ülkeye kaptırmadı.

Eylül ayında Türkiye’deki gıda enflasyonu TÜİK verilerine göre yüzde 43,7 olarak açıklanmıştı.

OECD ortalamasıysa yüzde 4,4 oldu.

Türkiye’den sonra ikinci sırada yer alan İsrail’de ise gıda enflasyonu sadece 7,8. İki ülke arasındaki fark tam 35,9 puan.

OECD ÜLKELERİNDE YILLIK GIDA ENFLASYONU (EYLÜL 2024)

G20’de yıllık enflasyon, eylül ayında yüzde 6,0’ya düştü.

- Arjantin

Manşet enflasyon, beşinci ay üst üste düşmesine rağmen yüzde 200’ü aşmaya devam etti.

Arjantin’deki Manşet yıllık enflasyon Güney Afrika, Endonezya ve Çin’de de düştü.

- Hindistan

Manşet enflasyon Hindistan’da üst üste ikinci ay artarak yüzde 4,2’ye ulaştı.

Brezilya’da da arttı ve Suudi Arabistan’da genel olarak sabit kaldı.

∗∗∗

OECD raporunda eylül ayı enflasyonuna ilişkin şu detaylar paylaşıldı:

“G7’de yıllık bazda manşet enflasyon, enerji fiyatlarındaki düşüşün etkisiyle eylül ayında %2,2’ye geriledi. Manşet enflasyon ABD’de genel olarak sabit kalırken diğer tüm G7 ülkelerinde düştü. En büyük düşüş, enerji fiyatlarının keskin bir şekilde düştüğü Fransa’da görüldü; çekirdek enflasyon ise hizmet fiyat enflasyonundaki yavaşlama nedeniyle yavaşladı. G7’de gıda enflasyonu, İtalya, Birleşik Krallık ve ABD’deki artışın etkisiyle Ekim 2022’den bu yana ilk kez arttı.

12 KASIM 2024

Kaynak: BirGün