")

{kind=link}

IMF’den kemer sıkma telkinleri

Ekonomiyi durgunluk, işsizlik, yoksullaşma bekliyor. Finans kapitalin yüzünü güldürecek, halkı daha da sefalete sürükleyecek bu duruma yol açacak politikalar Şimşek tarafından uygulanıyor, IMF’den de destek buluyor.

Bilindiği gibi geçtiğimiz hafta 2025 yılı merkezi yönetim bütçe büyüklükleri açıklandı. Bütçenin ayrıntılarına girmeden, ekonominin durgunluğa sürüklendiği bir dönemden geçilirken, Orta Vadeli Programda (OVP) %17.5 yılsonu enflasyon öngörülmüşken, bütçenin gerek gelir gerekse harcama kalemlerinin gerçekçi olmadığını vurgulamak gerekiyor.

2025’te bütçe açığının daralarak, GSYH’nin %3.1 oranında gerçekleşmesi planlanıyor. OVP’nin büyüme tahmini de %4. GSYH deflatör artışı, bir bakıma yıla ilişkin ortalama enflasyon da %33.9 hesaplanıyor. Böyle bir yılda vergi gelirlerinin %50.35 artarak 11.1 trilyon TL’ye ulaşması aşırı iyimser görünüyor. Özellikle mal ve hizmet talebinin hız kesmesi amaçlanan bir yılda dahilde alınan KDV’nin 3.38 trilyona dayanması; alkol, tütün, kolalı içecek, otomobil, petrol ve doğalgaz alımında katlandığımız Özel Tüketim Vergisi’nin (ÖTV) 2.15 trilyona varması hiç de ulaşılabilir hedefler izlenimi vermiyor.

Buna karşın 2024 bütçesinde 1.254 milyar TL beklenen faiz giderlerinin %55.5 artışla 1.950 milyar TL’ye sıçraması bekleniyor ki, faizlerin bu yüksek seyrinin sürmesi halinde bu rakamın da aşılarak 2 trilyon TL sınırının aşılması normal karşılanmalı. Bütçe harcamalarının ise %32.84 yükselerek 14.7 trilyona çıkacağı düşünülüyor. Faizi bir yana bırakınca, bu oran %30’a, yılın ortalama enflasyonunun bile altına düşüyor. Böyle sınırlı bir artış ancak ücretlerin çok düşük tutulması yüzünden gerçekleşebilir ki, aşağıda ayırtılarıyla tartışacağımız gibi IMF zaten bu emek karşıtı politikayı telkin ediyor.

IMF’NİN KAPSAMLI RAPORU

Geçtiğimiz hafta IMF’nin kapsamlı Türkiye ekonomisi raporu da paylaşıldı. Korkut Boratav Hoca Sol Portal’daki “IMF uzmanları Türkiye’de: Nicel öngörüleri” başlıklı yazısında, OVP’deki diğer ekonomik beklentilerle, büyüme hedeflerinin birbiriyle uyumlu olmadığını; bir yanda kemer sıkma önlemleriyle enflasyon düşürülmeye çalışılırken, öte yanda %4 büyüme temposunun yakalanamayacağını net biçimde ortaya koydu. Aynen katılıyorum.

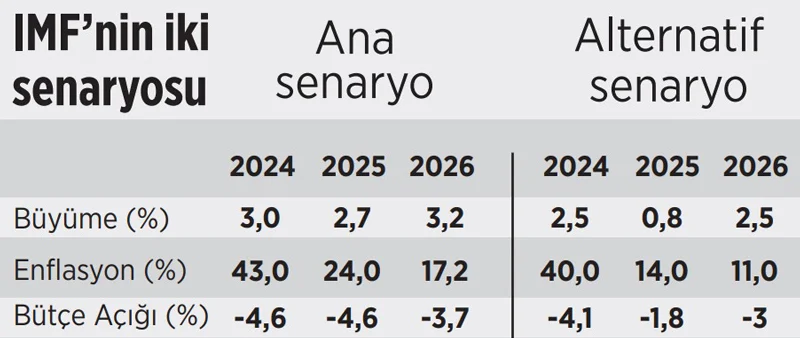

IMF büyümenin 2025 yılında %2.7, 2026’da %3.2; OVP’nin %4 ve %4.5 beklentilerinin altında gerçekleşeceğini düşünüyor. Yıl sonu enflasyonları da %24 ve %17.2 ile OVP’nin %17.5 ve %9.7 oranlarının hayli üzerinde. Bütçe açığının ise GSYH’nin %4.6 ve %3.7’si olarak OVP tahminini aşacağını tahmin ediyor.

2025’te özetle, politika faizi ile enflasyon beklentileri arasındaki farkın açılmasını bekliyor. Bu hedef gerçekleşirse önce kredilerin aylık büyüme hızı üzerindeki sınırlamaların kaldırılmasını, ancak ondan sonra faizlerin yavaşça indirilmesini öneriyor. IMF’nin tezi, kısa vadedeki maliyetlerine karşın, enflasyonu düşürme politikalarının daha sert bir dozda uygulanması halinde, kısa vadede ekonomik aktivite yavaşlasa dahi, uzun vadede daha yüksek büyüme hızlarına ulaşılabileceği ve istikrarın sağlanabileceği şeklinde. Daha sıkı para politikasının ücretleri düşürme ve fiyat baskılarını azaltma yoluyla enflasyon beklentilerini aşağı çekeceğini umuyor. Maliye politikalarının kararlı bir şekilde daraltıcı biçimde olmasının daha tutarlı bir politika karışımı ortaya çıkaracağını, gelecek dönem enflasyon beklentisine endekslenen ücretler politikası ve sıkı finansal koşulların orta vadeli büyümeyi yukarı çekeceğini öne sürüyor.

ŞOK TERAPİ

IMF’nin emekçi karşıtı zihniyeti, enflasyonu daha kısa sürede düşüreceğini düşündüğü alternatif senaryoda belirgin biçimde ortaya çıkıyor. İsterseniz bu noktadan sonra raporda 4 numaralı kutuda özetlenen bu senaryo üzerinden tartışmayı sürdürelim.

IMF uzmanlarının politika seti üç bacaklı; önden yüklemeli mali konsolidasyon, gelecek beklentilerine endeksli gelirler politikası ve proaktif parasal sıkılaşma.

Onlara göre; para politikasının etkileri uzun zamanda görülür, o nedenle daraltıcı maliye politikaları kilit önemdedir. Vergiler artırılarak, harcamalar kısılacak ve bu sayede enflasyon 3-5 puan aşağı çekilecektir.

Ücretlerin ve sözleşmelerin geleceğe yönelik enflasyon beklentilerine dayandırılması sonucu ise, enflasyon ataleti kırılacaktır.

Para politikası veri akışına bağlı olarak belirlenmekle birlikte, reel faiz gerçekleşen enflasyon temel alındığında da pozitif bölgede kalmalı, bu sayede enflasyon Merkez Bankası’nın orta nokta hedefine doğru inmeye başlamalıdır.

Yani ücretler beklenen enflasyona bağlanırken, faizler gerçekleşen enflasyonu temel almalıdır!

Enflasyondaki hızlı düşüş, toplam talebin zayıflaması, geriye doğru endekslenmenin kaldırılması, reel kurun değerlenmesi ve sıkı politika duruşu yardımıyla enflasyon beklentilerinin kırılması yoluyla sağlanacaktır. Böylelikle enflasyon 2025 yılı sonunda %14’e, 2027’den itibaren de tek hanelere düşecektir.

2025’te büyüme duracak, tasarruflar artacak ve kredi büyümesi yavaşlayacaktır. Mali konsolidasyon gelirleri doğrudan azaltacak, üretim potansiyelinin altına gerileyecektir. Geriye doğru endekslemenin kalkmasıyla başlangıçtaki yüksek enflasyon reel ücretleri aşındıracak ve toplam talebi daha da aşağı çekecektir. Büyüme %1’in altına düşerken, yabancı para girişleri artacak, döviz rezervleri güçlenecektir. Kurun reel değerlemesi kısa vadede ithalatı uyaracak ancak bu etki düşük toplam taleple dengelenecektir.

Rapora göre şu ana kadarki yavaş geçiş dönemi firmalara ve bankalara zaman ve alan tanımıştır. Ekonomideki keskin yavaşlama firmaların fiyatlama gücünü kısıtlayacak, bu sayede yüksek ücret artışı talebini zayıflatacaktır.

Makro ekonomik istikrar daha yüksek ve sürdürülebilir bir büyümenin önünü açacak, 2027’de %4 hedefi sağlanacaktır.

Görüldüğü gibi IMF’nin gönlünde yatan, daha acımasız, sosyal etkileri daha derin, faturayı halk kitlelerinin sırtına yükleyen bir şok terapidir. Olmadı ana senaryoya, daha yumuşak bir geçişe de rıza gösterebileceğini söylüyor. Tabloda görüldüğü gibi ana senaryoda 2025’te enflasyon %24’e düşerken, alternatif senaryoda %14’e kadar geriliyor. 2025 büyümesi birincide %2.5 olurken, diğerinde %0.8’e kadar düşüyor.

ZATEN IMF’DE YETERLİ KAYNAK YOK

Bilindiği üzere Türkiye’nin şu anda IMF ile bir parasal anlaşması bulunmuyor. Zaten kuruluşun mali kaynakları kısıtlandığı için, şu anda 31 milyar dolar borca sahip Arjantin’i bir yana bırakırsak, IMF kaynaklarını kullananlar sadece çok zor duruma düşmüş yoksul ülkeler. Tüm kredi toplamları da 10 milyar doların altında. Yani Türkiye’nin dişinin kovuğuna yetmez. Buna karşın IMF’nin bir ülkenin programına onay vermesi, uluslararası piyasalardan borçlanmayı kolaylaştırıyor, sıcak para nezdinde itibarını artırıyor. Bu nedenle Şimşek ve ekürisi IMF’nin desteğini almayı önemsiyor. IMF de bu programı destekliyor.

Fiiliyatta Washington’dan önerilen en sert reçete uygulanmasa da yine ücretleri düşürmeye, halkın alım gücünü daha da eriterek toplam mal ve hizmet talebini kısmaya dayalı bir kurgu hayata geçiriliyor. Toplumsal mücadelelerin yükselmesi, belli sermaye kesimlerinin yüksek faizden şikayetlerinin artması, Saray’ın bu tepkiler karşısında erken bir gevşemeyi dayatmasını da getirebilir. Özetle, ekonomiyi önümüzdeki aylarda durgunluk, işsizlik, yoksullaşma bekliyor. Finans kapitalin yüzünü güldürecek, halkı daha da derin bir sefalete sürükleyecek bu duruma yol açacak politikalar Şimşek ekibi tarafından uygulanıyor, IMF’den de destek buluyor. Bu kuruluşun arkasında durduğu programların bir ülkeye hayır getirdiği de görülmüş değil.

22 EKİM 2024

Kaynak: BirGün