{kind=link}

Haftalardır beklenen karar bugün alındı ve Merkez Bankası Para Politikası Kurulu (PPK) yüzde 8,5 olan politika faizini 27 ay sonra yüzde 15’e yükseltti. Bu yüzde 76’lık bir artış anlamına gelse de piyasaların beklentisinin altında bir artış.

Ancak PPK’nın aynı kararında “parasal sıkılaştırma sürecinin başlamasına karar verilmiştir” ifadesine yer verildiğinden, faizlerde önümüzdeki aylarda da artışlar yapılabileceği anlaşılıyor.

Piyasalar, özellikle de ülkeye gelmesi beklenen yabancılar, açısından bu tatmin edici bir artış değil. Bu “ekonomik kararlarda hala Saray’ın etkisinin olduğu” ya da ekonomi yönetiminde “iki başlılık” olarak yorumlanabileceğinden, ekonomi yönetimine olan güvensizlik sürecektir.

Ülkenin ve şirketlerin kredi notu değişmeyecek

Ayrıca, uluslararası rating kuruluşu Fitch Ratings’in faiz artışından önce açıkladığı gibi, “seçimlerden sonra ekonomi politikaları yönünde işaret edilen faiz oranlarındaki artışlar da dâhil olmak üzere herhangi bir değişikliğin kısa vadede şirket notlarını olumlu etkilemesi olası değil çünkü ülkenin notu (B-)‘ye düşürülmüş durumda”. (1)

Oysa faiz artışından iktidarın muradı şu idi: TL cinsinden getiri arttığında, faiz kur makasından faydalanmak isteyen yabancılar ülkeye akın edecekler, ülkeye döviz girişi olacak ve böylece kapıdaki döviz krizi savuşturulacak ya da en azından yerel yönetimler seçimleri sonrasına ötelenecek.

Ayrıca bu artışla döviz kurundaki yükselmenin durdurulup (daha sonra da düşürülerek), böylece enflasyonun da aşağı çekilmesi umut ediliyordu.

Faiz artışı enflasyonu düşürecek büyüklükte değil

Ancak bunun böyle olmayacağı anlaşılıyor. Zira öncelikle, bu faiz artışı reel faizin negatif olma durumunu ortadan kaldıracak büyüklükte bir artış değil. Bu nedenle de TL’ye ve TL cinsinden yatırım araçlarına yönelim sınırlı kalacak, bu durum da asgari ücret artışının sağlayacağı etki ile birlikte talep yönlü olarak enflasyonun artmasına neden olacak.

Ülkede asıl olarak arz yönlü bir enflasyon söz konusu ve döviz kurundaki artışlar böyle bir enflasyonun asıl nedenini oluşturuyor. Yani yetersiz faiz artışı döviz kurunu yükseltecek. Nitekim faiz kararı açıklandığında 23,30 TL civarında olan dolar kuru birkaç saat içinde 24’ü aştı ve 24,60’a kadar çıktı.

Yapısal sorunlar TL’yi değersizleştiriyor

Ayrıca ülkede döviz kurunu yükselten yapısal ekonomik ve politik sorunlar da var. Bunlar ortadan kaldırılmadıkça ve bir paradigma değişikliği (hem ekonomide hem de siyasette) yapılmadığı sürece, faiz oranının yükseltilmesi kurun yükselişini durdurmaya yetmeyecektir. Yüzde 60 oranında dolarize olmuş, devletin iç borçlanmasını dahi giderek döviz cinsinden yapmakta olduğu bir ekonomide kurdaki yükselişin faturası daha da ağırlaşacaktır.

Unutmayalım ki 2018 yılında yaşanan döviz krizi öncesinde (Haziran ayında) faiz oranı yüzde 19,25 idi (yani yeterince yüksekti) ve Eylül ayında iki kez yükseltilerek önce 24,0’a ardından da 25,50’ye kadar çıkartıldı. Sonrasında inişli çıkışlı bir biçimde günümüze kadar geldi. (2)

Haziran 2018’de 4,50 TL seviyesinde olan dolar kuru ise 20 Aralık 2021 tarihinde 18,36 TL seviyesine kadar çıktı ve sonrasında gündeme getirilen Kur Korumalı Mevduat hesapları ile 11-12 TL’lere kadar düşürüldü. Bu süreçte birilerinin müthiş vurgunlar yapması bir yana, bugün kurun 24 TL’nin üzerine çıkması bu operasyonların bu anlamda işe yaramadığının da bir göstergesi.

Hani faiz sebepti?

Bu artış, diğer taraftan, “faiz sebep enflasyon sonuç” biçimindeki son derece tartışmalı yaklaşımın şimdilik bir kenara bırakıldığının da bir göstergesi. Bu gelişme kapitalizmin yasalarının derme çatma ideolojilerle yenilemeyeceğinin de bir kanıtı niteliğinde.

Faiz faturaları kabaracak

Hemen belirtelim, politika faizi artırılmadan önce de, hali hazırda bankalarda mevduat faizi oranları yüzde 35-40, esnaf ve kobi kredileri faizleri yüzde 26-49 ve ihtiyaç kredisi faizleri yüzde 31- 51’i arasında değişiyordu. (3) Yani her ne kadar faizler enflasyondan arındırıldığında büyük ölçüde negatif düzeyde kalsa da nominal faizler hali hazırda yüksekti. Şimdi orta vadede bu oranların daha da yükselmesi kaçınılmaz olacak.

Böylece, bu faiz oranı artışının hem borçlu hanelere ve borçlu bireylere hem de borçlu şirketlere ve borçlu devlete ağır bir faturası olacak. Çünkü yükselen faizleri ve anaparayı geri ödeyebilmek için çok daha yüksek orandan yeniden borçlanmak durumunda kalacaklar. Kısaca yüksek faiz de, yüksek kur kadar ekonomi, kamu ve bireysel yaşamlarımız için zararlı.

Nitekim Fitch Ratings “yakın vadeli faiz karşılama oranlarına ilişkin görüşlerinde herhangi bir değişiklik yapmayacaklarını ve 2021’de ortalama 4,5 olan faiz karşılama oranlarının 2023’te ortalama 2,5’e ve Covid-19 pandemisi öncesindekinin yaklaşık 6 katına düşeceğini” hesaplıyor. (4)

Bilindiği gibi, “faiz karşılama oranı”, faiz ve vergi öncesi kârın şirketin tüm ödenmemiş borçlarının faiz gideri toplamına bölünmesiyle hesaplanıyor. Borç verenler, yatırımcılar ve alacaklılar bu formülü genellikle bir şirketin mevcut borcuna veya gelecekteki borçlanmasına göre riskliliğini belirlemek için kullanıyorlar.

Yani faiz karşılama oranı bir şirketin ödenmemiş borcunun faizini ödeyip ödeyemeyeceğini ölçmek için kullanılan bir ölçü olduğundan, genel olarak, daha yüksek bir kapsama oranı şirket için daha iyidir. Bu oran raporda belirtildiği gibi düşüyorsa bu şirketin mali açıdan kötü durumda olduğunu gösterir. Bu gelişmenin ağır borçlu durumundaki şirketler için kötü haber niteliğinde olduğu çok açık.

Faiz artışının bankalara etkisi

Ticari bankaların elinde, bir süredir Hazine’nin izlediği hem borçlanma politikası hem de makro ihtiyati tedbirler adı verilen bazı uygulamalar nedeniyle 500 milyar TL’yi aşan bir Hazine kâğıdı stoku olduğu biliniyor. Kuşkusuz bunlar satıldıkları o sırada geçerli olan politika faizi çerçevesinde fiyatlanmışlardı.

Şimdi faiz oranındaki bu artışın ardından bu kâğıtların değeri o oranda düşecek ve bu durum bankaların bilançolarında zarar olarak gözükecek. Bu zarar ancak Hazinenin bu kâğıtları geri alması ve yerine yeni faiz oranlarına uygun olarak artırılmış faizli yenilerini vermesiyle giderilebilir ki bu da Hazinenin zarar etmesiyle sonuçlanacak.

Zombi şirketlerin sayısı artarken bazıları da yok olacak

Hem faizlerin yükseltilmesi hem de döviz kurundaki bu önlenemeyen yükseliş, ülkede bir süredir yaşanmakta olan ve şirketlerin “zombileşmesi” olarak da bilinen bir sorunun artık önümüzdeki dönemde çok ciddi bir soruna dönüşeceğine işaret ediyor.

Çünkü hali hazırda yüksek kurlar altında döviz cinsinden borçlarını ödeyemeyen böyle şirketler politika faizinin artırılması sonucunda piyasadaki kredi faizlerinin yükselmesiyle birlikte artık sahneden silinirken, diğer başka şirketler zombileşmeye başlayacak.

Literatürde kendi kârıyla kendi borçlarının faizlerini dahi ödeyemeyen bir şirket “zombi şirket” olarak tanımlanıyor. Öyle ki bu şirketler varlıklarını sürdürebilmek için sonuçta yeniden ve sürekli olarak borçlanmak zorunda kalıyorlar. (5)

Bir başka anlatımla, zombi şirketler, geçmişteki zayıf performanslarına ilaveten gelecekteki kârlılık beklentileri de çok düşük olan (kârsız ve borsa değerleri düşük), zarar eden, aynı zamanda da çok düşük verimlilikle çalışan ve yatırım ve istihdamda dışlama etkisine neden olan şirketler olarak (6) tanımlanıyorlar.

Türkiye’de şirketlerin zombileşmesinin nedeni ise, yüksek döviz kurlarının yanı sıra, piyasa değerinden düşük faiz oranlarıyla kendilerine verilen krediler, Hazine teminatları ve son 21 yılda 13 kez çıkartılmış vergi ve SGK borcu yapılandırmaları da dâhil olmak üzere kurtarma paketleri. Yani Türkiye’de şirketlerin zombileşmesinde şu ana kadar izlenen para-kredi ve vergi politikalarının rolünün önemli olduğunu söyleyebiliriz.

Kredi patlaması

Türkiye’de uzunca bir süredir gerçek değerinin ve enflasyonun çok altında tutulan faiz oranları, şirketlerin kredi biçiminde borçlanmasını (bir kısmının da döviz cinsinden) ciddi biçimde teşvik etti.

Bu çerçevede Türkiye ekonomisinde son 20 yılda, özellikle de 2017 yılından bu yana kredi hacminin gösterdiği devasa gelişim çok çarpıcı. Özellikle de Aralık 2021-Nisan 2023 arasındaki 17 ayda yaklaşık 3,6 trilyon TL kredi dağıtıldı ve toplam kredi hacmi 8,9 trilyon TL’yi aştı. (7) Bu kredilerin hacmi 2017 yılında sadece 1,9 trilyon TL idi. Böyle bir kredi büyümesi Türkiye tarihinde ilk kez görülüyor.

Keza hane halkı kredi kullanımında bu yılın Nisan ayındaki yıllık artış oranının yüzde 82,1 ve özel şirketlerin kullandıkları kredilerdeki artış oranının yüzde 50,2 olması da böyle bir gelişimin göstergesi. (8)

Kısaca, Türkiye’de krediler ve kredilendirme bir yandan toplumu yönetmenin, statükoyu sürdürmenin, halkı biat ettirmenin ve otoriter bir rejim inşa etmenin aracı olarak kullanılırken, diğer yandan da kurumsal sektörde şirketlerin zombileşmesinin nedeni oldu.

KGF kredileri ve zombi şirketler

Zombileşmeyi körükleyen bir diğer uygulama Kredi Garanti Fonu’nun (KGF) kefil olduğu göreli olarak düşük faizlerle ve vadelerle verilen “uygun” krediler.

Bu kredilerin tutarı 2020 yılında 610 milyar TL’den 2023 yılının Haziran ayında 868 milyar TL’ye çıktı. KGF bu kredilerin ortalama yüzde 84’üne kefil olurken (728 milyar TL), kullandırılan kredilerdeki kefalet risk bakiyesi Haziran 2023 itibarıyla 284 milyar TL oldu. (9)

Kredi Garanti Fonu, KOSGEB, TOBB, TESK ile Eximbank, Halkbank, Vakıfbank, Vakıf Katılım Bankası, Ziraat Bankası ve Ziraat Katılım Bankası gibi kuruluşlarca kurulmuş olan bir anonim şirket. Ticari bankaların verdikleri kredilere kefil oluyor. KGF’ye de Hazine kefil oluyor. Sonuçta, kredilerin geri ödenmemesi durumunda zarar Hazine’nin sırtında kalıyor.

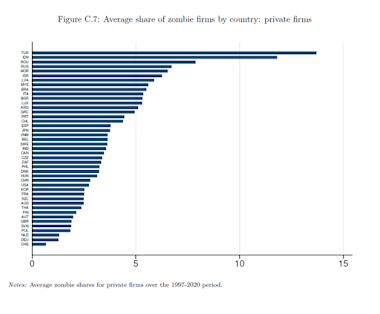

Türkiye zombi şirketler sıralamasında ilk sırada

Uluslararası Para Fonu (IMF) tarafından yakınlarda yapılan bir çalışmaya göre, şirketlerin zombileşmesi tüm dünyada görülen bir olgu.

Ancak aşağıdaki tablodan da görülebileceği gibi borsa dışındaki şirketlerin zombileşme oranları açısından Türkiye ilk sırada yer alıyor. (10)

Sonuç olarak

Siyasal iktidar “aşağı tükürsen sakal, yukarı tükürsen bıyık” misali ciddi bir ikileme sıkışmış durumda. Bir yandan kapıdaki döviz krizini savuşturabilmek için, büyük miktarda yabancı kaynak girişine olan ihtiyacın farkında olarak, yabancı sermayeyi çekmeye dönük olarak faiz oranlarını yükseltiyor.

Diğer yandan da faiz oranlarını düşük tutma biçimindeki ideolojik ve politik takıntısının bir gereği olarak (yerel yönetimler seçimlerine de gidilirken muhafazakâr seçmenin kafasının karışmaması için) bu faiz artışını piyasaların beklediği oranın altında tutuyor.

Ancak bunu yaptığında deyim yerindeyse “İsa’ya da Musa’ya da yaranamıyor”. Yani bu artış piyasaların beklentisini gerisinde olduğu, yabancı sermayeyi çekmeye yetecek bir büyüklükte olmadığı için (devamı gelmezse) asıl amaca hizmet etmeyecek. Döviz krizi kaçınılmaz hale gelirken, bu durum sistemik bir bankacılık krizine, bu da buzdağının altında yatan ve bu yıl 1,5 trilyon TL’ye ulaşması beklenen bütçe açığıyla demlenen kamu maliyesi krizini tetikleyebilecek.

Diğer yandan da kur artışı hızlanırken, enflasyon tekrar yukarı çıkacak ve zombi şirketlerin sayısı artacak. Bu şirketlerden bazıları artan yüksek faiz ve kura dayanamayacağı için iflas edecekler, bu da çok ciddi bir işsizlik ve gelir kaybı ile sonuçlanacak.

Bu gelişme de, tüketim sürümlü bir ekonomide harcamaların, dolayısıyla da kâr hedefli bir ekonomik büyümenin ve sermaye birikiminin büyük ölçüde yavaşlayacağı anlamına geliyor.

Türkiye’de bir süredir çoklu krizler mekaniğinin devrede olduğuna kuşku yok. Bunun tam bir çöküşe gidişini önleyebilmek için olsa gerek, siyasal iktidar son bir çaba olarak Hazine ve Maliye bakanını ve Merkez Bankası başkanını değiştirdi, piyasaları tatmin etmese de faiz artırımına gitti.

Diğer yandan bu çözümler egemenlerin çözümleri. Onların çözümlerine sıkışıp kalmamak gerekiyor. Bizler, “böyle çoklu krizler altında, devasa boyutlara erişen işsizlik, enflasyon, yoksulluk, hayat pahalılığında, demokratik hak ve özgürlüklerin iyice kısıtlandığı bir ortamda ekonomik-demokratik ve siyasal mücadeleyi nasıl örgütleyeceğiz”, sorusunu kendimize sormalı ve asıl bu sorunun yanıtını bulmaya odaklanmalıyız.

Dip notlar:

(1) https://www.fitchratings.com/research/corporate-finance/country-ceiling-limits-most-turkish-corporates-ratings-after-election1(9 June 2023).

(2) https://www.tcmb.gov.tr/wps/wcm/connect/tr/tcmb+tr/main+menu/temel+faaliyetler/para+politikasi/merkez+bankasi+faiz+oranlari/faiz-oranlar (22 Haziran 2023).

(3) https://www.hesapkurdu.com/ihtiyac-kredisi (22 Haziran 2023).

(4) https://www.fitchratings.com/research/corporate-finance/country-ceiling-limits-most-turkish-corporates-ratings-after-election1(9 June 2023).

(5) Wolf Richter, “ The Zombie Companies Are Coming”, https://wolfstreet.com/2020/08/26/the-zombie-companies-are-coming (26 August 2020).

(6) Ryan Niladri Banerjee and Boris Hofmann, “The rise of zombie firms: causes and consequences”, BIS Quarterly Review, ( September 2018), https://www.bis.org.

(7) Aylık bankacılık sektörü verileri (Nisan 2023), https://www.bddk.org.tr//BultenAylik (10 Haziran 2023).

(8) TCMB, Parasal Gelişmeler Raporu, Nisan 2023, https://www.tcmb.gov.tr (31 Mayıs 2023).

(9) https://www.hmb.gov.tr/finansal-piyasalar-ve-kambiyo-raporlari (22 Haziran 2023).

(10) Bruno Albuque and Roshan Iyer, The Rise of the Walking Dead: Zombie Firms Around, IMF WP/23/125 (June 2023), s. 47.

23 HAZİRAN 2023

Kaynak: ALTERNATİF AKADEMİ