{kind=link}

Son bir yıldır Covid-19 Salgını ve beraberinde derinleşen ekonomik krizle baş edebilmek için hükümetler, ucuz kredi ve kredi garantisi gibi önlemlerin yanı sıra, büyük çaplı mali destek paketleri uyguluyorlar.

Daha fazla kamu harcaması yapılmasını, buna karşılık toplanan bir kısım vergiden vazgeçilmesini ya da bu vergilerin ertelenmesini içeren bu paketler devlet bütçesinin çok büyük açıklar vermesiyle ve bunun sonucunda devlet borçlarının görülmemiş bir biçimde artmasıyla sonuçlanıyor.

öyle ki, Covid-19 ile birlikte çok düşük gelirli ülkelerin neredeyse yarısı ciddi düzeyde borç temerrüdü riski altında. Yükselen Ekonomiler olarak adlandırılan ülkelerde devlet borçlarının milli hâsıla içindeki payı ortalama yüzde 40’tan yüzde 60’a yükseldi. Geçmişte faiz dışı fazlası olan onlarca ekonomi Salgınla birlikte faiz dışı açık vermeye başladı. Üstelik 2020 ve 2021 yılları bu ülkelerin dış borç vadelerinin dolacağı yıllar. Bu ülkeler 2021 yılında 280 milyar dolar, 2022 yılında 330 milyar dolar borç geri ödemesi yapmak zorunda. (1)

Türkiye’de devlet genel açığı iki kat arttı

Türkiye’de de benzer bir gelişim söz konusu. Toplam kamu gelirleri 2020 yılında (önceki yıla göre) milli hasılanın binde 6 puanı oranında azaldı ve yüzde 32,5’e geriledi. Buna karşılık toplam vergi gelirlerinin 2020 yılında binde 7 artması, sosyal fon gelirlerinin ise binde 5 oranında azalması bekleniyor. Genel devlet harcamalarının 2020 yılında (milli hasılanın içindeki pay cinsinden) yüzde 2,4 oranında artış göstererek yüzde 38,6 olması bekleniyor. Böylece 2019 yılında milli hasılanın yüzde 3’üne denk düşen devlet genel açığı 2020 yılında yüzde 6,1’e; binde 5’ine denk düşen faiz dışı borçlanma gereği ise yüzde 3’e çıkacak (6 kat artış). (2)

Bu veriler Türkiye’de Salgının ilk yılında bütçe açığının ciddi bir biçimde arttığını gösteriyor. Ancak bu artışın nedeni siyasal iktidarın ileri sürdüğü gibi sadece “Salgınla mücadelede sunulan mali destek paketleri midir”, bunu yazının ilerleyen kısımlarında göreceğiz.

Salgın sağlıktaki ticarileşme ve metalaşmayı ortaya çıkardı

Başta ABD olmak üzere tüm kapitalist ülkelerin Covid-19 Salgını karşısında çaresiz kalması, dünyada toplamda 2 milyona yakın Salgından ölümün gerçekleşmesi, kapitalist sistemin sağlık alt yapısının ne denli yetersiz ve bir o kadar da eşitsiz olduğunu ve kapitalist devletlerin de toplum sağlığı konusunda ne denli duyarsız oldukları gerçeğini ortaya çıkardı.

Oxfam, son raporunda (3) bu duruma dikkat çekiyor.

çünkü her altı ülkeden sadece biri sağlık için yeterince harcama yapıyor. 158 ülkeden sadece 26’sı bütçelerinin yüzde 15’ini Salgınla ilgili sağlık harcamalarına ayırıyor. 103 ülkede her üç işçiden biri ücretli hastalık ödemesi gibi bir emek koruma programından yararlanamıyor. Sadece 53 ülkede işsizlik ve hastalığa karşı sosyal koruma sistemi mevcut ki bu küresel işgücünün sadece yüzde 22’sine karşılık geliyor. Bunun neticesinde işçiler hastalıklarla, ölümle ve yoksunluk ile burun buruna geliyor.

Sağlık bütçesi toplum sağlığına değil şehir hastanesi müteahhitlerine hizmet ediyor

Türkiye’de de durum pek parlak değil. öncelikle Covid-19 hala bir meslek hastalığı olarak kabul edilmiyor. 2021 yılı merkezi yönetim bütçesinden Sağlık Bakanlığı’na ayrılan ödenek sadece 77,6 milyar lira. Bu da sağlığa bütçeden yalnızca yüzde 5,7’lik bir pay ayrıldığı anlamına geliyor. Bu rakamın 54,6 milyar liralık kısmının (yüzde 69)

tedavi edici hizmetlere, buna karşılık 19 milyar lirasının (yüzde 25) koruyucu hizmetlere ayrılmış olması, ayrıca bu ödeneklerin 16 milyar liradan fazlasının (yüzde 21) şehir hastanelerinin kira bedeli ödemeleri ile müteahhitlerden yapılan mal ve hizmet alım bedellerine ayrılmış olması ülkede sağlık hizmetlerinin ne denli ticarileştiği ve metalaştığının somut göstergesi. (4)

Kaldı ki toplum sağlığı konusu sadece Sağlık Bakanlığı’na ayrılan kaynakların büyüklüğü üzerinden tartışılabilecek bir konu değil. Ülkede başta işçiler olmak üzere, birçok emekçi son derece sağlıksız koşullarda, uzun saatler, yoksulluk ücretinin de altında bir ücret düzeyinde çalışmak zorunda bırakılıyorsa, bu kesimlerin yüksek enflasyon ve güvenli olmayan gıdalar yüzünden yanlış ve eksik beslenme sorunları varsa, hastalanmaları ya da salgınlardan öncelikli olarak etkilenmeleri kaçınılmaz.

Covid-19 destek paketleri 2008 küresel krizindekilerin on katı

Salgın sadece sağlık harcamalarında değil, aynı zamanda derinleştirdiği ekonomik krizle mücadelede devlet bütçelerinden daha fazla kaynak ayrılmasına neden oluyor. Küresel çapta, devletler hazırladıkları mali destek paketleriyle ekonomik krizle, işyeri kapanmaları sonucu ortaya çıkan işsizlik ve

yoksullukla baş etmeye çalışıyorlar.

McKinsey’e göre, Salgın sonrası verilen mali destekler 2008 finansal krizi sırasında verilen desteklerin 10 katına kadar çıktı. örneğin ABD 2008 krizi sırasında milli hasılasının yüzde 4,9’u büyüklüğünde bir mali destek paketi sunmuşken Covid-19 sırasında bu oran yüzde 12,1’e çıktı. Almanya’da ilk krizde yüzde 3,5 büyüklüğünde olan destek Covid-19 ile birlikte yüzde 33’e fırladı. Birleşik Krallık ‘ta ise bu oran; ilkinde yüzde 1,5 iken, ikincisinde yüzde 14,5 oldu. (5)

Bu desteklerin büyüklüğü ve içerikleri konusundaki farklılıklar ülkelerin sahip oldukları kaynakların/imkânların niceliğinden ve siyasal iktidarların niteliğinden kaynaklanıyor. Sosyal devlet uygulamalarının daha ağırlıklı olduğu ülkelerde mali yardımlar önemli ölçüde yoksul hanelere yönelik nakit desteği, işçilere yönelik ücret desteği gibi doğrudan gelir destekleri biçiminde oldu (bu ülkelerde nüfusun yüzde 90’ından fazlasının sosyal koruma altında olduğu tahmin ediliyor).

Mali destekler hem bütçe içi, hem de bütçe dışı destekleri içeriyor.

Bütçe içi kalemler sağlık malzemesi alımına yönelik kamu harcamaları, istihdamı koruma desteği adı altında işletmelere verilen nakit destekleri ve yoksul hanelere yapılan gelir transferleri, ücret ve işsizlik sübvansiyonları ve vergi indirimi ve sosyal güvenlik katkı primi vb ertelemelerinden; bütçe dışı kalemlerse, ucuz kredi biçiminde (özellikle de KOBİ’lere)

fonlama ve devlet bankalarınca verilen kredi garantilerinden (zordaki havayolu şirketlerine) oluşuyor.

Bu mali desteklerin bütçe üzerinden sunulanlarının büyük çapta bütçe açıklarına neden olması kaçınılmaz. Zira nitelikleri gereği vergiler biçimindeki kamu gelirlerini azaltırken, kamu harcamalarını artırıyorlar.

Acil mali destekler: en az yüzde 1,4 ve en çok yüzde 9,1.

Şu ana kadar ekonomilere verilen mali devlet desteklerinin boyutları konusunda birçok araştırma yapıldı, rapor yayınlandı. Bunlardan Bruegel üniversitesi’nce yapılan bir çalışmaya göre (6); sağlık malzemesi yardımı, istihdamı koruma ve gelir desteği, KOBİ sübvansiyonları gibi doğrudan kamu harcaması biçimindeki “acil mali desteklerinin” milli hâsıla içindeki payı en az yüzde 1,4 ile (Belçika), en fazla yüzde 9,1 oranında (ABD) olmak üzere ülkeden ülkeye değişiyor. Bunlara ikinci grup olan vergi ve diğer borç ertelemeleri de dâhil edildiğinde bu oranlar Fransa’da yüzde 13,8’e ve İtalya’da yüzde 16,6’ya kadar çıkabiliyor.

BIS bünyesinde yapılan bir çalışmaya göre ise; G20 ülkelerinde bütçeden verilen mali destekler milli hasılanın ortalama yüzde 4,6’sı kadar. Fonlama ve kredi garanti desteği de sırasıyla; yüzde 1,7 ve yüzde 3,4. Ancak bu destekler G20’nin kendi içinde gelişmişlik derecesine göre farklılaşıyor. örneğin bütçeden verilen destekler gelişkin ekonomilerde milli hasılanın ortalama yüzde 8,3’ü büyüklüğünde iken, Yükselen Ekonomilerde ortalama sadece yüzde 2. (7)

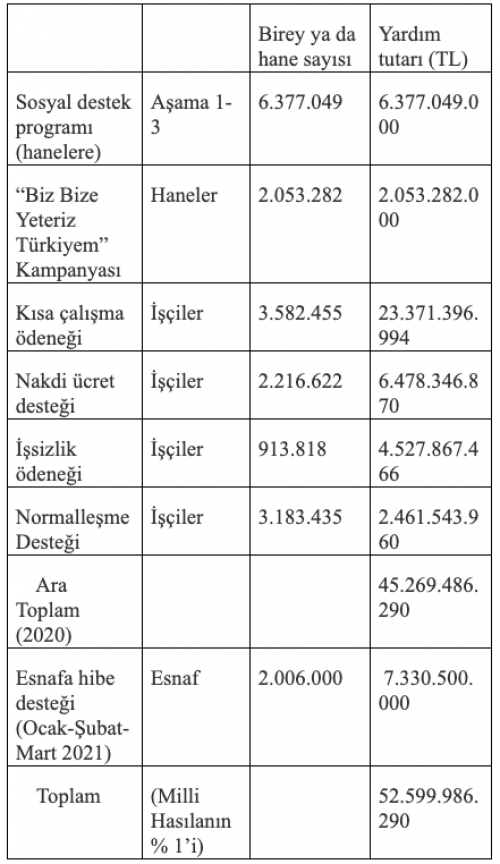

Türkiye’de verilen mali destek: sadece yüzde 1.

Türkiye’de ise ( 31 Aralık 2020 tarihi itibariyle), Salgından bu yana devlet bütçesinden yapılan ve yapılması planlanan doğrudan gelir, ücret ve kira yardımı destekleri biçimindeki desteklerin toplamı ancak 52,6 milyar lirayı buluyor. (8)

[kck]br /Bu verilerle ile ilgili dikkati çeken ilk şey ödeneklerin neredeyse tamamına yakın bir kısmının işçilerden yapılan kesintilerle oluşturulan İşsizlik Sigortası Fonu’ndan yapılıyor olması. İkincisi ise Salgının başında vatandaştan (IBAN numarası verilerek) toplanan 2 milyar liralık bir bağışın vatandaşa gelir desteği olarak takdim edilmesi. İşçinin parasından ve vatandaşın bağışından verilen destek

Kaldı ki hanelere yapılan yardımın dışında, “istihdama destek” adı altında işçilere veriliyormuş gibi yapılan bu desteğin asıl olarak patronlara verildiği açık.

üstelik bu destek büyük sermaye ve servet sahiplerinden daha fazla ya da yeni vergi alınarak, yani genel vergi havuzundan fonlanmıyor.

Bu destek işçilerin ödedikleri primlerden oluşan İşsizlik Sigortası Fonu’ndan yapılıyor. Bu da işsizlik dönemlerinde işçilere ücret/gelir desteği amacıyla kurulmuş olan bu Fon’un içinin boşaltılmasıyla sonuçlanıyor. öyle ki Fon’un ilk kez geçen yıl milli hasılanın binde 8’i oranında zarar ettiği açıklandı. (9)

Ancak bu verilerin bize söylediği asıl şey; yurttaşa dönük doğrudan mali desteklerin (siyasal iktidarın ileri sürdüğünün aksine) milli hasılanın ancak yüzde 1’ine denk düşen bir büyüklükte kalması. Böyle bir destek (gelişkin ekonomilerde ortalama yüzde 6-9’lar civarında olan destekleri göz ardı etsek bile), bazı yükselen ekonomilerdeki mali desteklerin dahi çok gerisinde bir destek.

Kaldı ki uygulamada bu destekle ilgili çok sorun var. Birçok işçi ve küçük esnaf fiilen bu destekten faydalanamadığı gibi, esnaf kendine verilen gelir desteğinden vergi ödemek zorunda kalacak.

Bütçe açığının asıl nedeni Covid-19 destek paketleri değil

2020 yılı Merkezi Yönetim Bütçesi açığının 239,2 milyar lira olması bekleniyor. Salgın nedeniyle bütçeden ekonomiye verilen doğrudan desteğin 52,6 milyar lira olduğunu hatırlarsak, bu desteğin sözü edilen bütçe açığının sadece yüzde 21’inden sorumlu olduğu ortaya çıkar.

Kısaca bütçe açığındaki patlamanın asıl nedeni (siyasal iktidarın iddia ettiğinin aksine) Covid-19 Salgını değil. Salgın öncesinde de var olan yapısal bütçe sorunları (özellikle de faiz harcaması, sermaye destekleri, lüks tüketim harcamaları ve güvenlik harcamaları biçiminde) bütçe açığının asıl nedenini oluşturuyor.

Servet vergisi hem acil, hem adil

özetle, Salgının ortaya çıkardığı sağlıkla ilgili sorunların giderilmesi kadar, neden olduğu derin ekonomik krizden ekonomileri çıkartabilmek için devletler daha fazla harcama yapmak için bir kez daha sahneye çağrıldığında, farklı oranlarda ve içeriklerde olsa da, dünyanın her yanında yeni kamu geliri kaynaklarına ihtiyaç duyuluyor.

Bu durum neo-liberal dönemde sermayenin vergi kaçırmasına ya da vergiden kaçınmasına müsamaha gösteren hükümetler için de sıkıntılı bir dönemin başladığını gösteriyor. çünkü vergilerin asıl yükünü çeken emekçiler Salgından çok daha fazla etkilendiklerinden, siyasal iktidarlar normalde bu kesimlerin vergi yükünü daha da artıracak yeni vergilere yönelemezler. Böyle bir yönelim ayrıca tersine çoğaltan etkisiyle ekonomik toparlanmayı aksatır.

Bu yüzden de ihtiyaç duyulan kamu gelirlerinin, lüks tüketim ve gerekli olmayan mal ve hizmetlerin vergilerinin ağırlaştırılmasının yanı sıra, servet sahiplerinden ve zenginlerden karşılanması, sistemin sürdürülebilirliği açısından elzem oluyor. Bu durum servet zenginlerinin tepkisine neden olsa da, mevcut cendereden kurtulabilmek için başka bir yol yok. (10)

Bir başka anlatımla, emekçiler üzerindeki hem KDV ve öTV biçimindeki dolaylı vergiler, hem gelir vergisi, hem de sosyal güvenlik katkı payları çok yüksek. Bu vergiler ekonominin canlanmasını önlüyor. Eğer ekonomik bir canlanma, toparlanma isteniyorsa emekçilerin ödediği böyle vergilerin azaltılması gerekiyor. Ancak bu kaçınılmaz olarak mevcut vergi açığını artıracaktır. Bu nedenle de bu açıkları kapatmaya dönük bir servet vergisi kaçınılmaz.

Ayrıca Covid-19 ile birlikte zenginlerin tasarrufa yönelimlerinin arttığı da bir gerçek. Ancak tasarruf arttığında tüketim azalıyor, bu da toplam talebi azaltıyor. öte yandan tasarruf yapabilenler ağırlıklı olarak servet zenginleri. Devlete bu kesimler borç verdiklerinden Salgın sırasında bu kesimlerin servetleri (elde ettikleri yüksek faiz gelirleriyle sayesinde) daha da arttı.

Bu yüzden yeniden bölüştürücü bir servet vergisiyle bu işlevsiz tasarrufların bir kısmının yoksullara gelir olarak aktarılması, böylece toplam tüketimin ve efektif talebin artırılması mümkün. Bu da hedeflenen ekonomik canlanmaya yardımcı olabilir.

“Bankayı soydum çünkü para oradaydı!”

Kısaca, bir banka soyguncusuna “bankayı neden soyduğu” sorusu sorulsa, muhtemelen ” çünkü para oradaydı” yanıtı alınır. Bu yanıt aynı zamanda, Salgın sonrasında servet vergisi çağrılarının neden arttığının da yanıtıdır.

çünkü Salgınla mücadele edebilmek, gelirleri azalan, yoksullaşan halkı rahatlatabilmek, bütçe açıklarını kapatabilmek, borçlardan kurtulabilmek, ekonomik toparlanmayı sağlayabilmek için yeni bir finansal kaynağa ihtiyaç var. Bu kaynağın adresinin de büyük servet sahipleri olduğu açık.

Servet istatistikleri bu tespitimizi doğruluyor, önerimizi haklı çıkartıyor. Zira geçen yıl dünyanın en zengin 500 yetişkininin serveti 7,6 trilyon dolara yükseldi. Oysa bu servet 2016 yılında 4,4 trilyon dolar ve 2019 yılında 5,9 trilyon dolardı (11) (Türkiye’de de milyonerlerin toplam mevduatları Salgın döneminde neredeyse yarı yarıya artış gösterdi).

Tek başına bu veri dahi Salgın sonrası ihtiyaç duyulan kamu gelirinin nereden sağlanabileceğini göstermeye yetiyor. Ayrıca Salgın sayesinde servetlerini yüzde 29 oranında artıran bu süper zenginlerden Salgınla ve ekonomik krizle mücadeleye katkıda bulunmalarını istemek hem son derece rasyonel, hem de adil bir davranış olur.

Sonuç:

servet vergisine olan destek giderek artıyor

Böylece, servet vergisi talebi ya da önerileri giderek geniş kitleler arasında benimsenmeye başladığı gibi, fiilen birçok ülke servet vergisi ya da başka adlar altında bu vergiyi uygulamaya başladı ya da uygulamayı planlıyor.

Rusya, Bolivya ve Arjantin’deki servet vergisi uygulama kararlarının ardından, servet vergisi Kaliforniya’dan Almanya’ya, Şili’den Birleşik Krallık’a ve ABD’ye kadar dünyanın birçok yerinde, sol partiler, politikacılar, hukukçular, aktivistler ve bilim insanları tarafından gündeme getirildi.

Bu kesimler başta Salgın sonrasında artan kamu geliri ihtiyacını karşılayabilmek ve gelir dağılımı eşitsizliklerini azaltabilmek için üst gelir gruplarının gelir vergisi oranlarını ve kurumlar vergisi oranlarını yükseltmenin yanı sıra, artık zenginlerden doğrudan artan oranlı bir servet vergisi alınmasının zamanının geldiğine inanıyorlar.

[kck]em[byk]…devam edecek[kck]/em[byk]Dip notlar:

(1) Michael Roberts, “Debt disaster with no escape”,

https://thenextrecession. wordpress. com

(12 October 2020).

(2)

2021 Yılı Cumhurbaşkanlığı Yıllık Programı, s. 52.

(3)

https://www. oxfam. org/en/press-releases/new-global-index-shows-catastrophic-failure-tackle-inequality–majority-worlds

(8 October 2020).

(4)

2021 Yılı Merkezi Yönetim Bütçesi ve 2021 Yılı Sağlık Bakanlığı Bütçesi.

(5)

https://www. mcknsey. com/ndustres/publc-sector/our-nsghts/the-10-trllon-dollar-rescue-how-governments-can-delver-mpact

(5 June 2020).

(6) Julia Anderson, Enrico Bergamini, Sybrand Brekelmans, Aliénor Cameron, Zsolt Darvas, Marta Domínguez Jíménez, Klaas Lenaerts, Catarina Midões, “The fiscal response to the economic fallout from the coronavirus”,

https://www. bruegel. org

(24 November 2020).

(7) Enrique Alberola, Yavuz Arslan, Gong Cheng and Richhild Moessner, “The fiscal response to the Covid-19 crisis in advanced and emerging market economies”,

www. bis. org

(17 June 2020.

(8)

Aile, çalışma ve Sosyal Hizmetler Bakanlığı

( 31 Aralık 2020) verileri ve diğer resmi açıklamalara dayanarak bizim yaptığımız hesaplamalar. Bu konuda IMF tarafından Haziran 2020’de hazırlanmış olan ” World Economic Outlook- Update (June 2020), A Crisis Like No Other, An Uncertain Recovery” başlıklı raporda G20 ülkelerindeki mali destek paketleri ve Türkiye’de bu tarih itibariyle sunulan destek paketinin kıyaslamasına ilişkin değerlendirme için bkz: Mustafa Durmuş, Son “IMF raporundaki Türkiye gerçeği”,

https://mustafadurmusblog. blogspot. com

(28 Haziran 2020).

(9)

2021 Yılı Cumhurbaşkanlığı Yıllık Programı, s. 70.

(10) Covid-19 Borçları ve Vergi Paradigması (C. P. Chandrasekhar and Jayati Ghosh, “Covid Debt and the Tax Paradigm”,

https://www. networkideas. org

(20 October 2020).

(11)

https://www. bloomberg. com/news/articles/2021-01-06/tax-code-changes-wealth-taxes-considered-from-california-to-german

(6 January 2021).

11 OCAK 2021 – ALTERNATİF AKADEMİ