")

{kind=link}

IMF’nin, dünya ekonomisine ilişkin

Ekim 2020 raporları yayımlandı. Bu yazıda, bu raporların 2020-2023 Türkiye’si üzerindeki nicel öngörülerini gözden geçirmek, değerlendirmek istiyorum.

IMF’nin Türkiye öngörüleri ve ‘yakın coğrafyamız’

Ekim 2020 tarihli

Dünyanın Ekonomik Görünümü

başlıklı IMF raporunun A4 s. 145), A7 (s. 150) ve A12 (s. 160) tabloları, Türkiye’nin de yer aldığı

“yükselen ve gelişmekte olan ülkeleri” içeriyor; 2002’den 2025’e uzanan dönemin verileri, öngörüleri

yer alıyor. Bu kategori 156 ülke içeriyor; beş coğrafî bölgeye ayrılıyor. Türkiye (16 ülkeyi içeren)

“yükselen ve gelişen Avrupa”

içerisindedir.

Sadece 2020 öngörülerine ve Türkiye’nin yakın coğrafyasına odaklanarak göz atalım. Göreceğiz ki, korona krizinin Türkiye’deki etkisi (%5’lik küçülme ile),

“yükselen Avrupa’

ortalamasından (%4,6’lık daralmadan) biraz daha sert olacaktır. Tüketici enflasyonu yakın coğrafyamızın ortalamasını bir hayli

aşacaktır

(%11,9

→ %5,2).

Cari işlem dengesi / millî gelir oranlarına baktığımızda,

yükselen Avrupa 2020’de sıfıra yakın (binde 3’lük) bir açık verirken, daha sert küçülen Türkiye ekonomisinin dış açığı %3,7 olarak öngörülmektedir.

özellikle bu son tespit, Türkiye ekonomisinin yapısal sorunlar bakımından yakın coğrafyamızdan farklılaşmasına ışık tutmaktadır. Ama,

yükselen Avrupa’nın beş ülkesi AB üyesidir. Ekonomik yapı bakımından ülkemizi Latin Amerika ve Asya’nın “benzer” ekonomileri ile karşılaştırmak daha anlamlı olabilir.

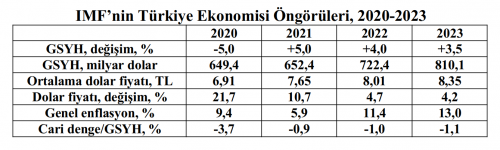

2020-2023’ün makro-ekonomik öngörüleri: Büyüme

IMF’nin Ekim ekonomik

raporunda ve güncellenen veri bankasında Türkiye ekonomisine ilişkin 2020-2023 yılları için bazı makro-ekonomik öngörüler aşağıdaki tabloda yer alıyor.

IMF sabit fiyatlı TL ile hesaplanan GSYH değişim oranını 2020’de (yüzde olarak) -5,0 olarak öngörmüş. 2021’de ise aynı tempoda (+5,0’lik) bir büyüme öngörülüyor.

IMF’nin ülkelere ait 2020 öngörüleri yılın ilk yarısındaki nicel verilere dayanıyor; gerçekçidir. Aynı tespiti Türkiye için öngörülen %5’lik küçülme için de söyleyebiliriz. Bu oran, IMF’nin altı ay önceki öngörüsüyle aynıdır; değişmemiştir.

Buna karşılık 2021 ve sonrasının öngörülerine “gerçekçi” diyemiyoruz. Salgının seyri, ülkelerin tepkilerindeki farklılaşmalar ve bunların ekonomik etkileri üzerinde belirsizlikler yaygındır. IMF bu sorunu, 2021 dünya ekonomisi için kaba bir varsayım yaparak aşmaya çalışmış görünüyor:

Korona’nın 2020’de millî gelirler üzerindeki şoku, ortalama olarak 2021’de telafi edilecektir.

Bu temel varsayım, ülkeler arasına belli oranlarda farklılaşmıştır. örneğin çin, büyüme patikasına dönmüş; ekonomik krizi atlatmıştır. Hindistan Mart öngörülerine göre daha sert etkilenmektedir. Batı ekonomilerinde belirsizlik ve büyük farklılaşmalar yaygındır.

Türkiye için 2020-2021 için %5’lik küçülme → %5’lik büyüme öngörüsünün “telâfi” varsayımının uzantısı olan kaba bir kestirimden ibaret olduğu düşünülebilir.

2022-2023 büyüme temposu (%4

→ %3,5) ise, bence, IMF’nin Türkiye ekonomisi için öngördüğü potansiyel büyüme oranına yönelme eğilimini yansıtıyor. Nitekim, tabloya almadığım 2024-2025 büyüme öngörüleri de %3,5’tir.

Cari işlem dengesi-büyüme bağlantısı…

IMF, Türkiye’nin cari işlem dengesi/GSYH oranını (yüzde olarak) 2020’de -3,7 olarak öngörüyor. %5’lik küçülmeye rağmen bu boyutta

dış açık nasıl açıklanabilir? IMF bu durumu, hizmet ticaretindeki (turizm gelirlerine

bağlı) bozulmaya bağlamış olsa gerektir. İlk sekiz ayın verileri ($26,5 milyarlık cari açık) bu öngörüyü gerçekçi

kılıyor.

2021-2023 cari işlem açığı öngörüleri ise, ılımlı bir artış gösteriyor. Yüzdeleri sıralayayım:

-0,9 → -1,0 → -1. 1…

Ekonomi, kronik, ancak

düşük bir dış cari açığa ulaşmakta; ancak geçmişle (2019 öncesiyle) karşılaştırılırsa

daha düşük bir oranda: Potansiyel (%3,5’lik)

büyüme temposu

%1,1’lik dış açıkla gerçekleşecektir.

Bu ılımlı iyimserlik IMF’nin geleneksel neoliberal beklentilerine bağlı olmalıdır. 2019-2021 döneminde dolar fiyatı, genel enflasyon temposunun (GSYH deflatörünün) bir hayli üstünde seyretmektedir: Sütun 1-2 ile satır 4-5’i karşılaştırın. Bu, TL’nin reel olarak hızla değer yitirmesi anlamına gelir. Biraz gecikmeyle (2022-2023’te) de

olsa, neoklasik dış ticaret kuramının (örneğin Krugman’ın) piyasa mekanizmasıyla ilgili iyimser beklentileri gerçekleşir; göreli

fiyatların değişmesi net ihracatı artırır; ekonominin ithalata bağımlılığı azalır.

Bu iyimser /neoklasik beklenti, bir türlü “anında” (örneğin 2019-2020’nin krizi içinde) gerçekleşmemektedir; ama ne gam? IMF’ye göre piyasa mekanizması son sözü ileride söyleyecektir.

YEP artık kadüktür; yine de hatırlatalım

IMF’nin öngörülerini, Saray’ın bu ay yayımladığı 2021-2023 YEP belgesinin hedefleri

ile karşılaştırmak ilginç olacaktır.

soL Portal’da o belgeyi 9 Ekim’de tartışmıştım (“YEP: örtülü Varsayımlar, Hayalperest öngörüler”).

O yazıda YEP belgesi, yukarıdakine benzer bir

tabloda özetleniyordu. Aşağıda (metin içinde) o tabloda yer alan Saray’ın hedef ve öngörülerini aktarmakla yetiniyorum.

İki tabloyu yan yana görmek isteyenler o yazıya ulaşarak doğrudan karşılaştırabilir.

YEP’te yer alan 2020-2023 GSYH büyüme öngörülerini (yüzdeler olarak) aktarayım:

+0,3→ +5,8→ +5,0 → +5,0… IMF’nin yukarıdaki tabloda yer alan

kaba öngörüleri, YEP’te desteksiz atışlara dönüşüyor.

Ekonominin küçülmesi söz konusu olamaz; 2020’da %0,3’lük, 2021’de %5,8’lik büyüme…

Tabii ki YEP, mevcut verilerin ışığında 2020’de %0,3’lük büyüme

ile yetinmek zorunda kalmıştır. Sonraki yıllar için birileri Berat Albayrak’a

“%5’lik büyüme işsizlik oranını artırmaz”

tespiti aktarmış olmalı ki bu “sihirli sayı” son üç YEP’e yerleşmiştir.

YEP’in cari işlem dengesi hedefleri ise, IMF’ninki gibi bir

kuramsal perspektife değil, “uçuk” bir iyimserliğe dayanıyor. 2020 cari denge/GSYH öngörüsü zorunlu olarak gerçekçidir; yüzde olarak -3,5’tir; IMF’ninkine yakındır. Sonraki üç yılda ise YEP,

IMF’deki eğilimi tersine döndürmüştür:

-1,9 → -0,7 →+0,1…

Albayrak’ın yüzde 5’lik büyüme hedefi, 2023’te küçük bir cari işlem fazlası ile bütünleşecektir.

Bu sonuç, üstelik, 2022-2023 yıllarında dolar fiyatındaki artışların

(%2,6 → %1,8), IMF’nin öngördüğü tempodan (bk. sütun 3-4, satır 5)

daha yavaş

seyretmesine; TL’nin reel olarak fazlasıyla değer

kazanmasına rağmen gerçekleşiyor. Bu ilginç öngörüyle büyüme temposundaki artışı

da “uçuk” bir varsayım bağdaştırıyor: Yabancı sermaye girişleri…

Dış kaynaklar, hem

TL’yi değerlendirecek; hem de ekonomiyi %5’lik bir büyüme temposuna yerleştirecektir; o kadar…

Aynen 2003-2007 ve 2010-2011 yıllarındaki gibi… Büyüme ile reel olarak ucuzlayan dolar birleşecek; Cumhuriyet’in 100’ncü yıldönümünde dolarlı GSYH 875 milyar dolara ulaşacak; IMF’nin öngörüsü olan 810 milyarı yüzde 8 oranında aşacaktır.

1 dolar, 29 Ekim 2020’de 8,30 TL’dir; YEP’in 2023

öngörüsü ise 8,02 TL’dir… YEP, sadece bu nedenle değil, tümüyle kadük bir belgedir; artık ciddiye alınamaz.

Peki, 2003-2011 döneminin yüksek oranlarda seyreden cari işlem açığının 2023’te

yok olmasını mümkün kılan ekonomik açıklama? Yanıt, ekonomik mantığa değil, bakan Albayrak’ın kişisel bir takıntısına dayanıyor: O yıllarda ekonomiyi yöneten Ali Babacan’ın yapamadığını gerçekleştirmek… Büyüme ile cari işlem fazlasını bağdaştırmak; ekonominin dış bağımlılığına son vermek tutkusu…

Hayal dünyasında gezinip duruyorlar. Hâlâ yüzleri kızarmadan “2023 hedefleri”nden söz ediyorlar. Değişkenler arasında tutarlılık arayan ekonomik eleştiri artık abestir. Mizah zamanı gelmiştir.

[ct][ct]30 EKİM 2020 – SOL[byk]