{kind=link}

Geçtiğimiz hafta doların yükselmesiyle Türkiye ekonomisinin 2014’ten beri iki defa karşılaştığı darboğazın yeniden ortaya çıkma olasılığı doğdu. 2014’ten beri farklı yöntemlerle gelmesi ertelenen stagflasyonist sıkışma tekrar gündeme gelebilir.

Geçtiğimiz hafta, TL’nin ABD doları karşısında 3. 80’lerin üzerine çıkması ile Türkiye ekonomisinin 2014’ten beri iki defa karşılaştığı darboğazın yeniden ortaya çıkması ihtimali belirdi. Türkiye Cumhuriyet Merkez Bankası (TCMB) 2014 başında ve 2016 başında TL’nin hızlı değersizleşmesini önlemek için iki kuvvetli faiz artışı gerçekleştirmişti. 2017’nin sonuna yaklaşırken faizi düşürme söylemleri artarken, kurdaki hareket yeniden sert bir faiz artırımı baskısı yaratıyor. Bunun gerçekleşmesi durumunda 2014’ten beri farklı yollarla ertelenebilen stagflasyonist sıkışmanın, önümüzdeki dönemde yeniden gündeme gelebileceğine dair emareler birikiyor. 2019’da yapılacağı ilan edilen ve ülkeyi yöneten siyasi heyet tarafınan “varlık-yokluk” meselesi olarak görülen seçimler öncesi, ekonomide yeni bir darboğazın yaşanması olasılığı, ülkenin kaderini belirleyebilecek bir etkiye sahip olabilir.

FED’E YENİ BAŞKAN

Şüphesiz ki, son dönemde yaşadığımız ekonomik sorunların, Türkiye içi nedenleri var, bunların bir kısmına geçen hafta

[

“yükselen piyasa ekonomilerindeki” ekonomik büyüme oranının yavaşlaması ile görüldü. Dolayısıyla, bu yazıda ele aldığım 2014 sonrası dönem, küresel krizin üçüncü aşamasının Türkiye’ye etkilerini gösteriyor.

“Yükselen piyasalar” olarak adlandırılan ülkelerdeki ekonomik yavaşlama olarak görülen üçüncü aşamanın başlangıcı, krizin ABD’deki seyri ile ilişkilidir. Buna göre ABD, üç aşamalı bir krizden çıkış stratejisi izlemekte: (i) FED’in Mayıs 2013’te niceliksel genişlemeyi durduracağını ilan etmesi, (ii) niceliksel genişlemenin durdurulmasına ek olarak faiz artışının gündeme alınması, (iii) “normalleşme” olarak tanımlanan, niceliksel daralma dönemine girilmesi.

YAVAŞ çEKİM KRİZİN ETKİLERİ

Türkiye gibi ülkeler, ABD’nin yukarıda sıraladığım her bir hamlesinden olumsuz etkilendi, etkilenmeye de devam ediyor. Küresel krizin üçüncü aşamasının hızlı ve sert yaşanmamasının en önemli nedeni, ABD’deki ekonomik toparlanmanın yavaş seyretmesidir. Bu yavaş toparlanma sırasında FED, yeni bir finansal çöküşe neden olmamak için faiz artışını mümkün olduğunca geciktirmiştir. Türkiye açısından 2017’nin 2013’ten farkı, bugün Avrupa Birliği Merkez Bankası’nın (ECB) da, FED ile eşgüdümlü olarak varlık alım programını

[

düşünürsek, bu riskin büyüklüğü daha da anlaşılabilir. Kurun ekonomiyi etkilediği ikinci kanal ithalat faturasının artması yani enflasyondaki yükseliştir. Her iki etkinin ortak olarak yarattığı sonuç ise faiz artışı baskının ortaya çıkmasıdır.

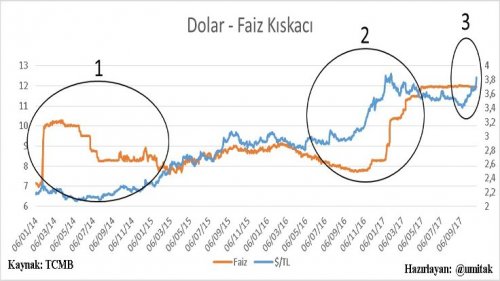

2014 VE

2016Yukarıdaki grafikte, Ocak 2014 ile Ekim 2017 arasında ABD Doları ile TL ilişkisi ve faiz oranı görülüyor. Merkez bankası bu yıl başında

[

, 2014’tekinden daha fazla olmasına rağmen, para politikasının örtülü alana geçmesi nedeniyle bunun açıkça görülememesi. Zira TCMB’nin resmi politika faizine bakıldığında, 2016 yılında herhangi bir faiz artışı görülmüyor!

2017 SONU

Grafikte 3 numara ile dolardaki ve faizdeki son bir aylık gelişme gösteriliyor. ABD ile yaşanan vize krizi ve Almanya ile olan ilişkilerin daha da gerilmesiyle ivmelenen kur sonucunda, hem enflasyon hem de firmalar üzerindeki borç ödeyememe riski daha da artıyor. 2016 yılında yaşanan benzer bir darboğaz, küresel konjonktürün yardımı ve Kredi Garanti Fonu uygulaması ile aşılmıştı. Geçtiğimiz yıl Ekim ayında reel olarak sıfıra yaklaşan kredi genişlemesi, KGF yardımıyla muazzam bir şekilde artırıldı. Kredi genişlemesi, küresel konjonktürün olumlu seyretmesi sonucunda para girişi ile birleştiğinde 2016 başındaki kriz ertelendi.

2017 sonuna yaklaşırken, bir yıl sonra kredi genişlemesi reel olarak yeniden sıfıra yaklaştı, yani

[