{kind=link}

Faizin ve kurun bu şekilde gelişmesi, siyasi tercihlerin sonucudur. Ancak, ekonomi yönetiminin bu tercihi, faizlerin artmasını engelleyebilmiş değil. Bu tercihte ısrar edilmesi durumunda, hükümet açısından hedeflenmeyen sonuçların ortaya çıkması muhtemel.

Türkiye’deki ekonomik gidişat üzerine en son 11 Ocak’ta

[

taki açıklama ile geldi ve esas olarak TL’de sıkıştırma, dövizde bollaştırma adımları atıldı.

–

[

‘ta ise Para Politikası Kurulu toplantısı sonucunda, politika faizi sabit kalırken, faiz koridorunun üst banttan genişletilmesi ve GLP faizinin yükseltilmesi kararlaştırıldı.

öRTüLü FAİZ ARTIŞI

Yukarıda sıraladığım önlemlerin anlamı, bir yandan hükümetten gelen baskılar nedeniyle diğer yandan da ekonomik durgunluk ve artan işsizlik ortamında Merkez Bankası’nın açıktan faiz artışına gidememesi ve faizi örtülü olarak yükseltmesidir. 24 Ocak kararları ile politika faizi artırılmamış oldu. Böylelikle faiz artışı konusunda hassas olan siyasilerin gönülleri hoş tutuldu. Ancak, diğer yandan TL’deki değersizleşmenin önüne geçilmesi zorunluluğu karşısında, faiz artışı için deneysel yollara sapıldı.

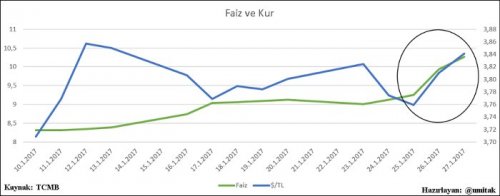

Bunlardan biri sabit bırakılan politika faizini fiili olarak işlevsiz hale getirmek idi. Diğeri de ortalama faizi GLP’ye doğru ittirme çabasıydı. Bunun sonucunda aşağıdaki grafikte özetlediğim durum ortaya çıktı. Grafikteki faiz, TCMB tarafından yayımlanan Ağırlıklı Ortama Fonlama Faizi’dir. Kur ise Dolar-TL. Bu iki değişken arasında 10 Ocak ile 27 Ocak arasındaki ilişkiye baktığımızda, dolardaki artışı sınırlamak için gerçekleştirilen faiz artışının bir işe yaramadığını görüyoruz. özellikle 25-27 Ocak arasında net olarak görülen gelişme; hem faizin hem doların aynı anda artması.

DURUM TESPİTİ

Yukarıdaki gelişmeler ışığında şu tespitleri yapabiliriz:

1. TL’deki

değersizleşme sürüyor.

2. Son dönemde TL’deki değersizleşmeye neden olan dolar talebi

iç kaynaklı

idi. Dünya Gazetesi’nden

[

tarafından yaratılıyor.

3. konomi yönetimi, kamu alacakları için

kuru sabitleyerek

yerli firmaların üzerindeki borç baskısını azaltmaya çalıştı. Cumhuriyet’ten

[

bir sıkışma dönemine girmesidir.

HüKüMETİN TERCİHİ

Bu tablodan anlaşılan, hükümetin, sonuçları itibariyle faizdeki artışı, dövizdeki artıştan daha tehlikeli gördüğüdür. TL’deki değersizleşme, daha yüksek faiz uğruna geçici de olsa engellenebilir. Ancak bu ekonomik durgunlaşmanın daha da kötüleşmesine, işsizlik artışının sıçramalar yaparak sürmesine neden olabilir. Buna karşın dövizdeki artışın, döviz borçlusu olan firmaları zora sokma ve enflasyon artışı gibi etkileri var.

Belli ki bunlardan ilkinin, kamu garantileri ve kamu alacakları için sabit kur uygulamasına geçişle birlikte kontrol edilebileceği düşünülüyor.

İkincisinin etkisi ise daha dolaylı ve zaman içinde ortaya çıkacak.

Kısacası, faizin ve kurun bu şekilde gelişmesi, yapılan siyasi tercihlerin sonucudur. Ancak, ekonomi yönetiminin bu tercihi, faizlerin artmasını engelleyebilmiş değil. Bu tercihte ısrar edilmesi durumunda, hükümet açısından hedeflenmeyen sonuçların ortaya çıkması muhtemel. 30. 01. 2017 – GAZETE DUVAR