{kind=link}

Metafor Michael Roberts’a ait: “şekere hücumdan” kasıt, aşırı şeker tüketiminin sağladığı ani enerji yüklemesi ve coşkuyu betimliyor. Roberts’in anımsattığı üzere, tüm çocuk sahibi ebeveynlerin ortak kaygısı; özellikle aç karnına alınan şeker yüklemesinin yol açtığı enerji patlaması, bir türlü sakinleşemeyen genç bedenler ve alınan şekerin etkisi geçince de yaşanan durgunluk ve mahzunluk hali…

Michael Roberts, “şeker ekonomileri” metaforunu Amerika’da son çeyrek dönemdeki hızlı büyüme verilerine ve 2021 için yıllık büyüme tahminin de yüzde 6.5’a değin yükseltilmesine dayandırmakta. Amerikan ekonomisi için bu 1984’ten beri yaşanan en hızlı yıllık büyüme demek. 2021 sonuna değin işsizlik oranının yüzde 4.5’e gerileyeceği, enflasyon hızının da yüzde 2.2 civarında olacağı öngörülmekte. “Enflasyon korkusu” ise finans piyasaları için reel bir kabus. Neyse ki FED Başkanı Jay Powell’in şimdilik bilinen yaklaşımı 2023’e değin ciddi bir faiz artışı yaşanmayacağı; zira işgücü piyasalarına yönelik hesapların işsizlik oranının yüzde 3.5’e değin gerilemesinin beklendiği şeklinde.

Bu hızlı büyüme konjonktürünün ardında yatan en önemli etken, kuşkusuz, Başkan Joe Biden’in kurgulamakta olduğu 1.9 trilyon dolarlık canlandırma paketi. Söz konusu rakam, Trump döneminde ilan edilen canlandırma politikalarıyla birlikte toplamda 5 trilyon dolara ulaşıyor (ABD milli gelirinin yüzde 25’i).

Ancak sorumuz daha sonrası ile ilgili: bastırılmış talep, ertelenmiş seyahat ve restoran ziyaretleri, geciktirilen giyecek, aksesuar ve her türlü alışverişin yol açacağı şekere hücumu andıran tüketim patlaması geri kaldığında Amerikan (ve dünya) ekonomisinin orta uzun dönemdeki geleceği ne olacak? Amerikan ekonomisi Covid-19 krizi öncesinin düşük büyüme, düşük enflasyon, düşük ücret artışı … (her şeyin yavaş ve durgunluk içinde olduğu) büyük durgunluk diye adlandırılan dengeye geri dönüş mü yaşayacak?

Nitekim, FED’in Amerikan ekonomisine ilişkin tahminleri, 2022’de yüzde 3.5; 2023’te yüzde 2.2’lik büyüme sonrasında, uzun dönemde büyüme oranının yüzde 1.8 bandına geri oturacağı yönünde. Bu öngörü de, 2009 sonrasında Covid krizine kadarki dönemde ABD ekonomisinin yıllık ortalama büyüme hızına (%1.7) yakın. Dolayısıyla, FED’in uzun dönemli öngörüleri, Keynesgil efektif talebin canlandırılmasına dayalı politikalar ivmesini yitirmeye başladığında, Amerikan ekonomisinin yeniden 2009-2019 aralığındaki durgun görünüme geri döneceğini ifade etmekte.

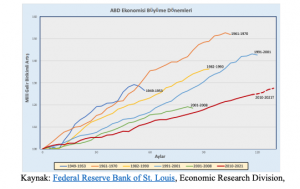

Aşağıda Amerikan ekonomisinin ikinci dünya savaşı sonrasında iş çevrimlerinin kısa bir özeti sunulmakta. St Louis Federal Reserve kaynaklı veriler, her bir kriz veya durgunluk dönemini izleyen genişleme yıllarında Amerikan ekonomisinin büyüme oranlarını ve genişleme döneminin de ne kadar sürdüğünü betimlemekte. Şekilden de görüleceği üzere, 1949 sonrasında yaşanan her genişleme dalgası Amerika için ortalama büyüme hızının daha düşük olduğu bir konjonktürü yansıtıyor. 2010 sonrası genişleme ise, “genişleme” sözcüğünü ne derece hak ettiği kuşkulu bir kriz-sonrası tecrübeyi yansıtıyor. Dönemin ilginçliği neredeyse

120 ayı bulan uzun döngüsü. Zaten bu yüzden de ilgili dönemi anlatan en iyi sözcük büyük durgunluk.

Bu dönemin ayırt edici özelliği sabit sermaye yatırımlarında gözlenen durgunluk ve buna dayalı olarak üretkenlik kazanımlarında yaşanan gerileme idi. Bu olgular ise kısmen Amerikan ekonomisinde özellikle finans-dışı sektörlerde kar oranlarının gerilemesine dayanmaktaydı.

Dolayısıyla, 2023 sonrasında küresel ekonominin “yeni normal” hallerini ve yaşanacak iş çevriminin gücünü hep birlikte izliyor olacağız. Ancak, bu arada elbette sorunun bir de “borç yükü” boyutu var. Amerika ile birlikte dünya ekonomilerinin son yirmi yılına damgasını vuran olgu hiper-borçlanma. Covid-19 krizi altında borçlanmanın hız kazanması ve borç stokunun Amerika’da milli gelire oranla yüzde 100’ü aştığı; bunun ardındaki en önemli dinamiğin de şirketler borçlanması olduğu biliniyor. Özellikle faiz hareketlerine aşırı duyarlı bir kesim ise zombi şirketler diye anılmakta. Zombi şirketler, aktivitelerinden kazanılan gelirleri, borçlarının faiz yükünü karşılamaya ye

tmediği aslında çoktan ömrünü tüketmiş olan hantal şirket varlıklarını ifade ediyor. Roberts’in paylaşımlarına göre Amerika’da hisse senedi piyasalarında kayıtlı en büyük 3,000 şirketin yüzde 20’si bu statüde. Toplam borçları şimdiden 1.36 trilyon dolara ulaşan söz konusu 527 şirketin gelirleri, faiz harcamalarını karşılamaktan uzak.

Söz “borç yükü” meselesine gelince elbette Avrupa Birliği’ni de anmak gerekiyor. AB’nin maliye kuralları Covid-19 krizi nedeniyle askıya alınmış ve üye ülkelerin krize karşı kamu harcamaları yoluyla biraz olsun nefes almaları sağlanmış idi. Bilindiği üzere AB’nin maliye kuralları 1992’nin Maastricht Anlaşmasına dayalı ve 1990 Avrupa’sının borç stoku – milli gelir oranlarının ortalamasına dayandırılmı

ştır. Yıllık yüzde 3’ü aşmayacak bir bütçe açığı – milli gelir oranı ise arkasında hiçbir kuramsal destek olmayan ve defalarca deşilmiş bir iyi niyet temennisini andırmaktaydı.

Şimdi Covid-19 krizinin aşıldığı bir genişleme döneminde Avrupa ülkelerinin tekrardan borç stokları ile mücadeleyi ana aktör olarak değerlendiren

kemer sıkma politikalarına geri dönmesi, zaten kırılgan ve doğası gereği büyük eşitsizlikler içeren yeniden büyüme patikasını başlamadan boğacaktır. Aslında, zaten 2010 sonrasında Avrupa ekonomilerinin düşük büyük performansının ve sıfır alt-sınırına ulaşmış faiz oranlarıyla etkinliği yitirilmiş olan para politikası araçlarının ana kaynağı Maastricht Anlaşması sonrasının kemer sıkma politikalarının tahribatı sonucu olarak görülmektedir. Dolayısıyla, Oxford Üniversitesi’nden Simon Wren-Lewis, faizde sıfır alt-sınır koşullarında çalışan para piyasalarında, kamu borç senetlerinin arttırılıyor olmasını aslında mali piyasalarda nitelikli finansal varlıkların dolaşımını da hızlandırarak olumlu bir edinim olarak görmektedir.

AB’nin kamu maliyesi üzerine olan kısıtlayıcı kemer sıkma stratejisindeki ana sorunun potansiyel milli geliri arttıracak sabit sermaye yatırımlarıyla, yatırım dışında kalan harcama biçimleri arasında hiçbir ayırım gözetmeyerek her türlü kamu harcamasını baştan “yasaklar” biçimde uygulaması olduğu bilinmektedir. Nitekim, 1990’dan bu yana Avrupa ekonomilerinin hemen hepsinde net kamu yatırım harcamaları (aşınma payları düşülmesinden sonraki yatırım harcamaları) milli gel

ire oran olarak gerilemiş, Güney Avrupa’nın kırılgan, görece az gelişmiş ekonomilerinde ise doğrudan eksiye dönüşmüştür. AB’nin üretkenlik kazanımlarının neredeyse durma noktasına gelmesi bu tasarımın doğrudan sonucudur.

Kamunun harcamalarının sabit yatırımlara değil de özellikle betona dayalı tüketim harcamalarına ve kredi özendirmeleri sonucu elde edilen sanal büyümeye yöneltilmesinin tipik bir örneği de Türkiye ekonomisi… Sabit sermaye yatırım harcamalarının inişli çıkışlı, istikrarsız görünümü, kuşkusuz her şeyden önce makroekonomik temelleri sarsılmış, ekonomi kurumları tahrip edilmiş, iş gücü piyasaları parçalanmış bir ulusal ekonominin uzantısını göstermekte.

Türkiye bu koşullar altında Avrupa Ülkeleri arasında gelir eşitsizliği en fazla bozulan ve yoksulluk oranında da çok hızlı artış yaşayan bir ülke konumuna sürüklenmiş durumda. DİSK Araştırma Merkezinin, TÜİK’in yeni açıklanan Gelir ve Yaşam Koşulları Araştırması sonuçlarına dayanarak bizlerle paylaştığı verilere göre Türkiye’de en zengin yüzde 10’luk grup ile en yoksul yüzde 10’luk grup arasındaki makas (P90/P10) açılmaya devam ediyor. 2010 yılında P90/P10 oranı 14,2 iken 2019 yılında 14,6 kata yükseldi. Böylece P90/P10 oranı son 10 yılın en yüksek düzeyine geldi.

Ne var ki, gelirin eşitsiz paylaşımı sorunu sadece bir ortalama vatandaşlık konusundan ibaret değil. Gelir eşitsizliği ve buna bağlı yoksullaşma, cinsiyet, bölgesel farklılıklar ve sektörler arası istihdam koşullarına bağlı olarak yaşamın her alanına damgasını vurmuş gözükmektedir. DİSK Araştırma Merkezi, eşitsizliğin cinsiyet boyutunun da altını çizmekte ve “2010 yılında kadınların ortalama hanehalkı fert gelirinin ortalama fert gelirinden yüzde 19,8 daha az, erkeklerinkinin ise yüzde 31,2 daha fazla olduğunu; 2019 yılına gelindiğinde ise erkeklerin ortalama fert gelirinin toplam ortalama gelirin yüzde 27,4 üzerinde, kadınlarınkinin ise halen ortalamanın yüzde 16,9 altında” kaldığı bilgisini paylaşmaktadır.

Şekere hücum ekonomisi metaforu –o da eğer gerçek ise, öyle anlaşılıyor ki, aslında Türkiye’nin sadece belli kesimlerine tanınan bir ayrıcalıktan ibarettir.

23 HAZİRAN 2021 – erincyeldan.net